昨天,一位国内头部大模型创业公司的朋友向我倾诉了他们的困境:API太难卖了!

他们发现,客户最关心的不是模型效果,而是"你家1k token多少钱?"除了价格,客户还有各种额外的要求,比如模型更新时需要做对比验证,以及新旧模型回答不一致时该如何处理。

与此同时,海外大模型公司的商业环境正在不断向好。OpenAI在6月和7月连续上调了今年的营收预期,预计将达到120亿美元;就在昨天,甲骨文(Oracle)也因其手握的AI合同,股价暴涨了40%。相比之下,国内大模型公司的环境却日趋恶劣,尤其是这些初创公司,面临着更为严峻的挑战。

事实上,这个趋势我早在今年年初DeepSeek发布时就预见到了。

DeepSeek让纳斯达克变成了散户市场!当时我认为DeepSeek的低成本可能会给海外大厂带来压力。然而,目前看来,由于国外的法规保护以及DeepSeek自身的"幻觉"问题,它并未对海外大厂造成太大冲击,反而对国内的大模型公司产生了巨大的影响。

内卷与竞争:一些理论和度量的方法

熊彼得:创新以"新组合"重写均衡,短暂垄断利润来自结构更替,而非边际省钱。

熊彼特从马克思那里引用了"创造性破坏(Creative Destruction)"一词。他认为,企业家通过将现有要素进行"新组合":新产品、新工艺、新市场、新供给来源以及新的组织形式,把经济从静态推向"动态发展"。创新不是在同一条效率曲线上抠成本,而是更换一条曲线,改变价值创造与分配的方式,从而带来结构性位移。

企业家通过获取信用与资源,先行打破原有均衡,短期内享有超额利润;随后模仿者蜂拥而入,超额利润被竞争与制度化所吸收。经济就在"创新簇—扩张—模仿—衰退—再创新"的波动中前进。

然而在中国,由于市场变化剧烈,竞争对手通过PPT创新和价格竞争,导致创新带来的超额企业家利润极少甚至为零,使创新难以维系。

克里斯坦森:破坏式创新从低端或新市场切入,凭新的商业公式位移主流。

克里斯坦森的"破坏式创新(Disruptive Innovation)"理论认为,强大的成功的企业之所以会失败,往往是因为它们专注于服务现有主流客户,却忽视了那些低端或新兴市场看似不起眼的创新。这些创新产品最初性能可能不佳,但凭借更低的价格或更便捷的使用方式,吸引了客户。随着技术的不断进步,这些破坏式创新产品的性能逐渐提升,最终以全新的商业模式颠覆了原有市场,使曾经的行业巨头被边缘化。

在中国市场,大企业凭借资本和平台能力,不仅在主流市场中占据垄断地位,还在低端或新兴市场通过投资并购和生态进行破坏式创新,不断评估新的商业模式以决定是否转向。甚至它们还利用破坏式创新去攻击竞争对手的优势领域,比如昨天阿里发布的"高德扫街",就是尝试通过"信用"的方式对美团的榜单地位开展竞争。

对创新的财务度量

为了澄清某些读者说我吹着东北某高校哲学专业风,本文回到我的西南某高校理科技术风。

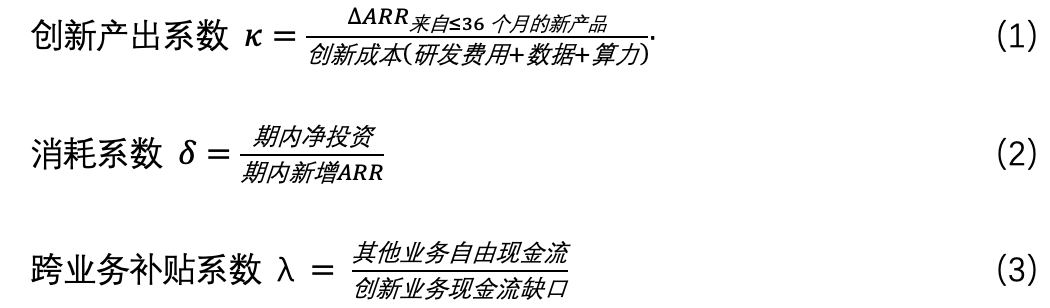

我用以下三个指标对企业的创新情况进行度量。

创新产出系数κ衡量创新在财务上的质量。消耗系数δ评估创新投入与产出效率。跨业务补贴系数λ:衡量企业能否依靠自身业务支撑创新。ARR是年度经常性收入(Annual Recurring Revenue),常用于衡量SaaS的收入。在具体计算中,不同企业的口径肯定不同,例如旧版本软件升级到新版本算不算创新收入等,在此不做具体讨论。κ主要用来评估创新在财务上的质量,一开始一定是0,逐步增长到大于1。δ比较健康的情况是δ<1.5;而λ>1意味着企业才能自己养活自己的创新。

地狱难度的内卷

在中国大模型API市场,κ被系统性地压低了。价格战早已把能力差异快速演变为价格差异。2024年5月,阿里云把通义千问的输入价砍到每1k token 0.0005元,随后百度宣布部分型号对企业免费或极低价。这几年几家头部厂商的价格一路下降。对于B端采购,这等于把价值判断外包给了单价。研发的边际改进会被迅速同质化,κ被压低,δ被抬高,且回款周期延长,创业公司苦不堪言。

与之对照,OpenAI则是"高κ/高δ"的组合。年化收入上冲到百亿美元级别,同时面向更大规模的算力合同与推理需求,现金消耗也在抬升。但由于订阅、企业席位、API与大单合同的叠加,资本和生态能对冲高δ,其增长曲线仍能爬坡。中国市场的问题不在于"做不出模型",而在于"价格先行,让创新变成配角"。

让我们再回忆一下熊彼特和克里斯坦森的理论。熊彼特说新组合重写产业均衡,利润来自结构更替;克里斯坦森说真正的破坏不是把同一价值网络做得更强,而是从低端或新市场以新的利润公式切入,逐步向上走。具体要怎么做呢?

对大模型API来说,破坏式创新仅发生在定价是不够的,必须在交付、合同与生态位置上全面破坏。只有把思维从"以大模型的参数和价格竞赛为中心"迁移到"以可验证结果、合规和SLA为中心",才可能把κ拉起来,把δ降下来。

现金流结构决定了能否"熬到结构更替"。我们来看看三种大厂的λ:

- 腾讯:用游戏与广告作为稳定现金牛,云和AI更多是协同和增效。

- 阿里:以电商现金流兜底,云业务在AI拉动下恢复增长,但仍受价格战与资本开支节奏影响。

- 字节:主引擎仍是广告,其规模与商业化工具链支持持续投入。

这些都是λ的现实来源。而另一方面华为云最近的密集重组与"冲刺盈利"的公开信号,说明在算力、价格和生态的三重挤压下,仅靠云业务要实现高强度的可持续创新并不轻松。创新能否持续,不只是技术问题,更是λ的来源与强度问题。

没有现金牛的创业公司,如果沿着"更大模型+更低单价"继续内卷,κ不可能覆盖边际成本,δ降不下来,而λ又不足,终局大概率是资金链断裂。

多维的破坏式创新:κ↑、δ↓、把λ补齐

落到具体的方法,在中国市场的破坏式创新必须在多个维度同步发力,并不断更新迭代。

1. 产品与架构:把评估目标从模型的"基准测试"转变为"任务成功率 × 时延 × 稳定性 × 合规"的综合评估。运用专家混合模型(MoE)、检索增强生成(RAG)、蒸馏(Distillation)和模型量化(Model Quantization)等方法,将性能/成本推到最低,迫使对手在你的SLA赛道上竞争,而不是在单价上。

2. 定价:从"每千tokens单价"转向多部制。例如容量阶梯价、SLA溢价、结果导向(一次通过率、节省工时计费等)、以及一体机/私有网络价等。尽量在合同中写入算力传导与毛利底线条款,像公有云那样按算力价格变化而变化。

3. 数据与交付:与客户在数据和交付上共同协作。通过数据交易所或行业伙伴获取合法可用的数据,进行脱敏、清洗、标注与合成数据增强,训练出带独特特征的模型,让别人即使拿到原始公开数据也无法复现。将交付过程做成可审计链:所有推理请求与结果生成都带签名日志;生成内容或模型内嵌水印;核心代码/模型权限分阶段托管,按里程碑分批解锁与验收。这不仅能防止甲方将你的技术与数据倒灌给其他供应商,也能便于计费和维权。

4. 渠道和合同:缩短销售路径,将试点商业化。在渠道上不要卖"全新系统"。将你的能力做成现有ERP、CRM或呼叫中心的配置项或插件。客户只需勾选模块或开通服务包,走增配流程,审批少、集成快、上线快。在合同上不要做免费测试PoC。用"用量包+最低消费+共同改进条款"直接商品化,比如下面的写法。

"呼叫中心质检模块以现网系统配置项部署;签年度用量包3,000万次,最低消费¥500,000;SLA达标即解锁二期场景;共同改进条款约定新模板匿名化归供方可复用;预付30%,月度结算Net30,全周期账期≤90天;含算力传导与毛利底线条款。"

5. 资本管理:管理上将"投多少,何时停"细化到版本和场景的颗粒度,控制烧钱,把成本和现金流压平。

- 停进门槛(δ):为每个版本场景设定一组阈值,例如δ≤1.5、毛利率≥40%等。连续两期低于阈值就中止投入,人力与算力立刻转移。

- 稳定边际成本:比如通过多云竞价获取更低单价与更好时延;建立本地推理白名单,把延迟敏感或合规场景落到On-premise或专线;利用GPU租赁/回购选择权匹配波动需求,避免重资产闲置。

- 前置现金流:在融资收紧时,采用预付+第三方托管+分成模式。客户预付基础包,里程碑验收后由托管方放款,超额效益按分成结算,减少当期烧钱。

同时推进这五个维度,κ会上行,δ会下行,λ也更容易被补齐。在中国市场"PPT创新"随处可见,需要重新设计"创新的价值结算方式"。SLA是一种结算;成果导向是另一种结算;把模型能力嵌入客户的核心系统并和其KPI对齐,是第三种结算。结算方式对κ的影响,远大于大模型研发在参数上的小步快跑。

在具体行动上,需要在研发、销售、客户关系和竞争对手之间不断博弈,最终达到平衡。只要坚持一段时间,公司组织就会出现改变。

写在最后

我们做软件,一边说中国市场难做、一边嫌客户不懂,口号却总是"帮客户赚钱"。如果真有能力,为什么不直接进到客户所在的行业,把利润留在自己账上?

量化交易就是个好例子:自己补齐金融与风控,把系统化交易做成可验证的收益曲线,比给别人写交易系统或卖软件更能捕获价值。运气与实力叠加,甚至可能走出"幻方×DeepSeek"式的轨迹。大模型公司人才密集,不妨选一条垂直赛道,直接对自己的利润表负责,在地狱级市场里做更有杀伤力的破坏式创新。

本文提到的两位经济学家。

约瑟夫·阿洛伊斯·熊彼特(Joseph Alois Schumpeter, 1883年2月8日 - 1950年1月8日),奥地利经济学家,后任教哈佛;代表作《经济发展理论》《资本主义、社会主义与民主》。提出"创造性破坏""企业家—创新—信用扩张"的增长机制,用"新组合"(新产品、工艺、市场、供给、组织)解释结构性更替与景气循环。

1919年短任奥地利财政部长。自述人生目标是"做最伟大的经济学家、最出色的情人、最优秀的骑手",常被引用为其非典型学者个性的小八卦。

克莱顿·克里斯坦森(Clayton M. Christensen,1952年4月6日 - 2020年1月23日),美国哈佛商学院教授,代表作《创新者的窘境》《创新者的解答》。提出"破坏式创新"与"价值网络"框架,解释强势企业为何因专注主流客户而忽视低端/新市场,最终被以更低成本、更便捷模式切入的新来者位移。早年在BCG与制造业任职,后转学术与创业;生前长期担任耶鲁—哈佛等院校与企业的战略顾问,以将管理实践可操作化著称。

💬 留言