大约五年前,我曾写过一篇关于CTO如何制定技术战略的文章,核心是探讨如何根据内外部趋势来设计方法论。那篇文章更多是在讲述战略的"道":那些高屋建瓴的原则和方向。然而,道若缺少"术"的支撑,便会流于抽象。没有实战历练的决策者,往往会感觉自己懂了,结果照猫画虎,反倒弄巧成拙。

今天这篇文章,是对当年思考的一次演进。我尝试从哲学和数学两个维度,进一步探讨企业战略的选择和进入时机。首先,我选取了四位思想家的理论来理解战略选择的底层逻辑;接着通过介绍Gartner技术成熟度曲线、Bass扩散模型和Fisher-Pry替代模型,来计算市场的预期、扩散和替代节奏;最终,我将所有洞察落地为一套可计算、可执行的"抢跑、并跑和跟跑"策略。

一、同一条赛道,三种选择

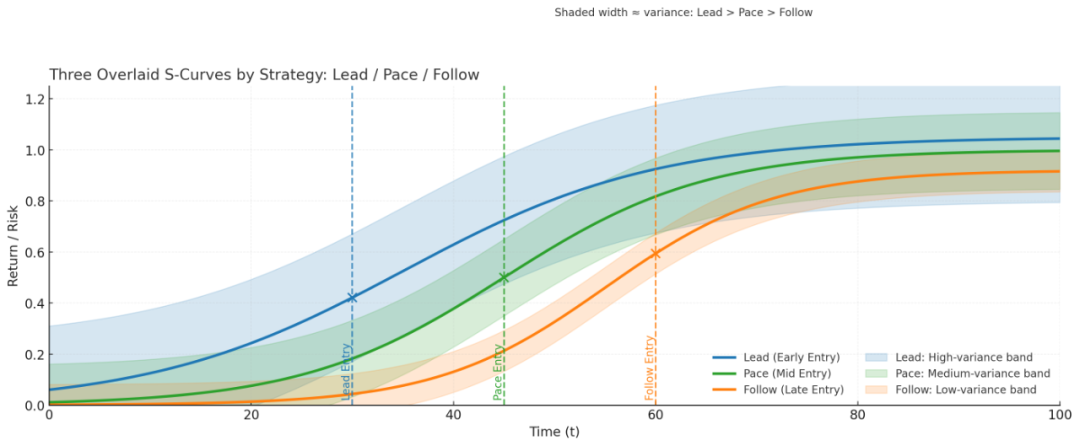

埃弗里特·罗杰斯的《创新的扩散》一书,描述了产品采用的不同阶段:引入期、成长期、成熟期和衰退期。一切创新产品在市场中的普及,都遵循一条非线性的S型曲线,它清晰地刻画了技术与市场采用率的四段式节奏:缓慢的起步,爆发式的增长,逐渐饱和的稳定,以及最终的衰退。企业的进入时点,直接决定了其风险暴露程度和潜在回报大小。

在商业竞争中,当进入新的市场和赛道时,我们可以选择三种策略:抢跑、并跑和跟跑。

- 抢跑(Lead): 在市场早期就投入资源,面对的是极高的不确定性。一旦成功,通常能获得定义行业标准、抢占核心用户心智的指数级收益。

- 并跑(Pace): 在技术可行性与市场需求逐渐得到验证、市场开始抬头时进入。此时成本与风险已显著下降,可以凭借更强的组织执行力、工程化能力和资本效率,争夺市场的增长红利,收益结构更为稳健。

- 跟跑(Follow): 在市场格局基本清晰、商业模式成熟后进入。此时风险最低,市场教育成本几乎为零,但竞争也最为激烈,往往只能通过规模化、成本控制或渠道渗透来获取有限的边际收益。

在衰退期,市场参与者普遍选择退出,新进入者寥寥,故不在此讨论范围。当然,在这个阶段也可能有一定的市场。我当年从事数码冲印设备业务时,该市场已进入衰退期,我们成为中国市场第一名,仍能从中获取一些残余利润,不在本文赘述。

二、三种跑位的收益逻辑

1. 抢跑:依赖先验判断与非凡勇气

- 成功案例:苹果重新定义智能手机的iPhone、特斯拉以一己之力开启电动车时代的努力、OpenAI用GPT模型引爆的生成式AI浪潮,都是抢跑的"aha"时刻。

- 核心风险:Google Glass、早期的各类VR硬件,以及无数未能跨越鸿沟的先行者,他们的共同点是技术超前于生态、成本或用户习惯。

- 关键问题:如何判断眼前的风口是真正的范式转移,还是一个转瞬即逝的伪风口?答案藏在后文对技术成熟度曲线与Fisher-Pry模型的联合判读中。

2. 并跑:核心在于验证与加速

- 成功案例:小米通过极致的供应链与渠道效率,在智能手机市场快速崛起;字节跳动在移动互联网红利期,用强大的算法与分发能力实现规模化;AMD在芯片领域通过持续的技术追赶与高性价比生态策略,成功与巨头并跑。

- 核心风险:窗口期极其短暂,必须跑得足够快、执行力足够强。否则,一旦被头部企业完成二次创新或构建起网络效应壁垒,就会被再次拉开差距。

- 关键问题:如何在有限的窗口期内,最快速度抢占市场份额?这需要围绕Bass模型的增长峰值t*与口碑系数q来组织所有战术动作。

3. 跟跑:取胜之道在于规模与复制

- 成功案例:富士康凭借无与伦比的制造密度与交付能力,成为全球产业链的基石;宁德时代早期通过规模化生产带来的学习曲线效应,建立成本优势;以及各类成功的低价模仿者以极致的成本领先策略占领价格敏感市场。

- 核心风险:利润率通常较低,且极易受到新一轮技术或模式颠覆的冲击。

- 关键问题:如何在低毛利竞争中生存并发展,避免沦为价值链的最低端?答案在于通过长尾市场的深度渗透、服务化或金融化转型,来提升单一客户的综合毛利贡献。

三、哲学分析:抢跑、并跑与跟跑的根源

以下四位思想家的理论,可以帮助我们理解这三种策略的内在逻辑。

托马斯·库恩的科学革命理论说明了范式转移的过程。旧范式并非平滑过渡到新范式,而是通过不断积累的"异常点"(Anomalies)来触发颠覆性切换。当你观察到某个领域的异常点从孤立出现到成簇复现时,这便是抢跑或并跑窗口期即将到来的强烈信号。

赫伯特·西蒙的"有限理性"理论指出,决策者追求的并非理论上的最优解,而是现实约束下的满意解。抢跑者用一个可承受的好解率先抢占用户心智和宝贵数据;并跑者则致力于将这个好解升级为稳定、可规模化复制的可靠解;跟跑者则是在此基础上,将可靠解的成本做到最低。

詹姆斯·马奇的组织学习理论强调在探索(Exploration)和利用(Exploitation)之间取得平衡。抢跑是典型的高探索行为,并跑是探索与利用的混合,而跟跑则是高利用行为。

一个成熟的组织,应当将这两种行为的资源配比明确纳入考量,并根据市场曲线的阶段进行动态校准。

弗兰克·奈特深刻区分了可计算的风险与无法预知概率、不可测量的不确定性。抢跑策略必须用小额、多次、可止损的结构来承接真实的不确定性,有点像期权的设计;而并跑和跟跑的核心任务,就是通过获取更多信息和建立流程,将不确定性转化为可建模、可量化的风险,从而显著提高投入产出比。

在我之前的创业经历中,对Microsoft HoloLens、在线聊天机器人等项目的投入,就是抢跑策略的尝试。虽然结果差强人意,但积累了宝贵的经验。

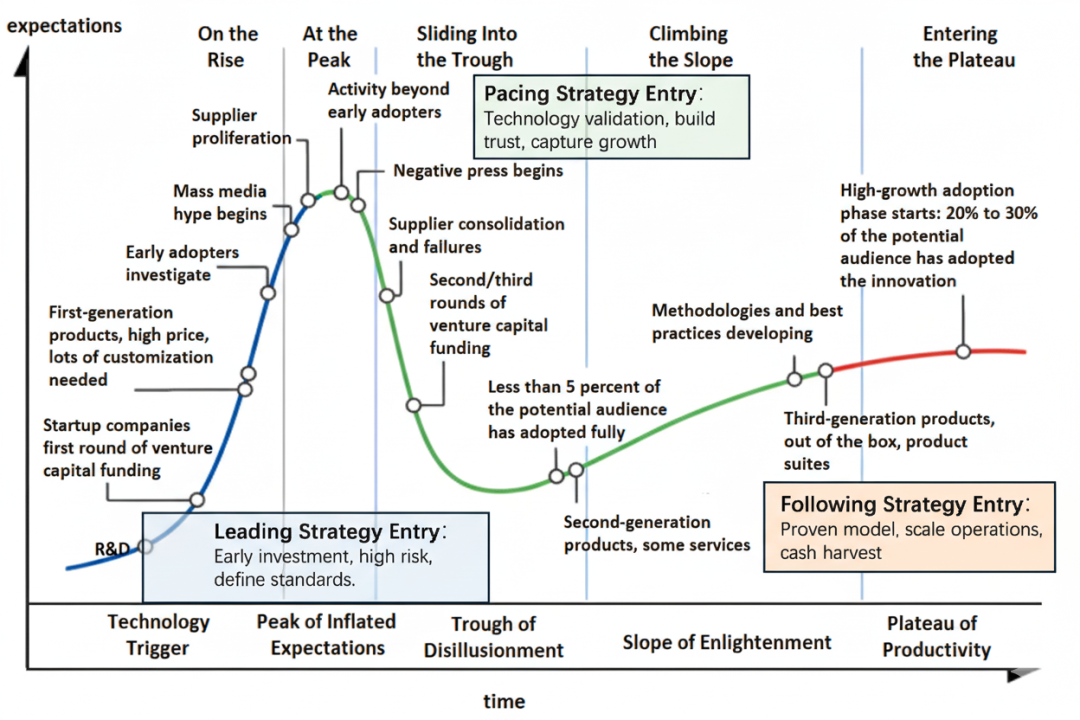

四、Gartner技术成熟度曲线(Hype Cycle)

在分析了哲学思想之后,我们需要更具操作性的工具,将战略从哲学层面的清谈,真正落到实处。Gartner技术成熟度曲线就是其中之一,它可以刻画市场对一项新技术的预期波动。我在CTO如何制定技术战略这篇文章中曾多次提到。

该曲线将新技术的发展分为五个阶段:科技诞生的促动期 (Innovation Trigger) → 过高期望的峰值期 (Peak of Inflated Expectations) → 泡沫化的低谷期 (Trough of Disillusionment) → 稳步爬升的光明期 (Slope of Enlightenment) → 实质生产的高原期 (Plateau of Productivity)。

理解公司所处的阶段,并将其与技术在曲线上的位置相匹配,是制定有效技术战略的核心。这直接导向了我们对三种跑位的决策:

- 抢跑:通常在"促动期"到"峰值期",再到"低谷期"的窗口采取行动。正如我的文章所建议的,这对于创业企业而言可能是个不错的选择。此时的目标是在技术刚出现时抢占先机,定义标准,构建早期生态,尽管这伴随着极高的不确定性。

- 并跑:最佳时点在"低谷期"到"光明期"。当市场叙事降温、价值回归时,已有一定规模的企业可以凭借持续投入和专业积累来重建市场信任,最终在技术进入光明期时收获果实。

- 跟跑:此策略专注于处于"光明期"到"高原期"的技术。对于希望规避风险的大型公司而言,这是最稳妥的选择。此时技术标准和市场需求已经明确,跟跑者可以专注于规模化复制与高效的现金回收。

为了精确判断拐点,我们可以追踪一系列先行指标,如:搜索指数与舆情热度、开发者/生态活跃度(如GitHub Stars, SDK调用量)、从PoC(概念验证)到量产的转化率,以及媒体报道的正负面比例等。如果一项技术在经历期望顶峰后,核心数据在低谷期企稳并出现回升迹象,这通常表明它已穿越"死亡之谷",适合采取并跑打法,抓住价值回归的窗口期。

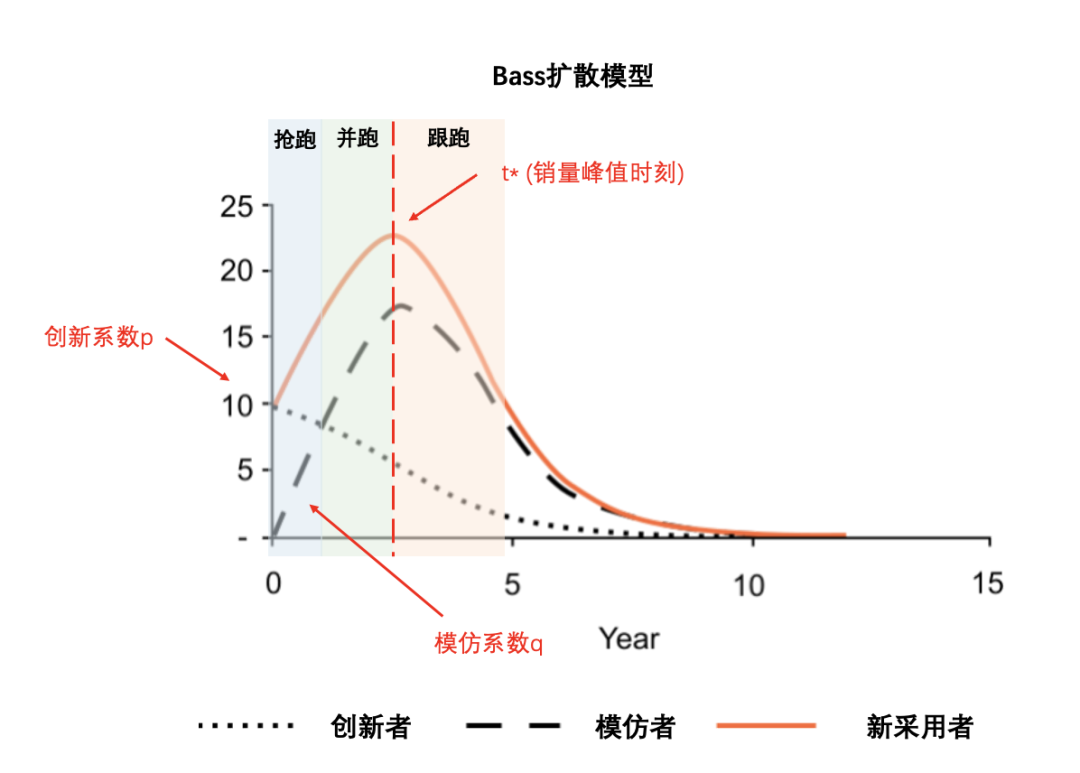

五、Bass扩散模型:单一创新的"起量—见顶"

由弗兰克·巴斯于1969年提出的Bass扩散模型是市场营销学中的一个里程碑式工具,旨在预测新产品或技术在市场中的扩散速度。该模型将消费者分为两类:创新者(Innovators)和模仿者(Imitators)。

- 创新者:不受他人影响,主要由广告、媒体等外部因素驱动而最早采纳新产品。

- 模仿者:主要受社会影响、口碑传播或网络效应的驱动,在看到周围人采纳后才行动。

模型的数学表达如下:

设潜在市场总容量为m,截止时间t的累计采用量为N(t),当期新增销量为f(t),那么:

其中:

- p是创新系数,代表受外部影响而尝试的比例,通常很小,为0.01到0.03。

- q是模仿系数,代表受口碑和网络效应影响的比例,通常较大,为0.3到0.5。

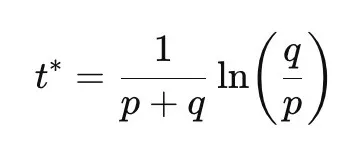

由此,可以计算出销量达到峰值的时间点t*(以年为单位):

我们还可以定义口碑再生产率Rt=(q/p)*F(t),它衡量每个老用户能带来多少新用户,其中F(t)=N(t)/m是累计采纳率。

基于Bass模型,企业可以制定不同的进入策略:

- 抢跑:在曲线的萌芽期F(t)<10%进入。此时,新增用户主要由创新者构成。企业需要将战略重心放在放大创新影响(p系数),通过高投入的市场教育来激发创新者,并密切关注口碑再生产率Rt是否开始上行。

- 并跑:在曲线的加速增长期F(t)约在10%-40%进入。此时模仿者成为主导力量,口碑效应显著。企业应集中资源提升模仿影响(q系数),通过增强产品可靠性、扩大渠道来加速口碑传播,并围绕预测的销量峰值时刻t*精准调配资源。

- 跟跑:在曲线的成熟期F(t)>50%进入。此时市场趋于饱和,增长放缓。企业应将重心放在成本领先、渠道深耕或差异化服务上,以获取剩余市场份额。

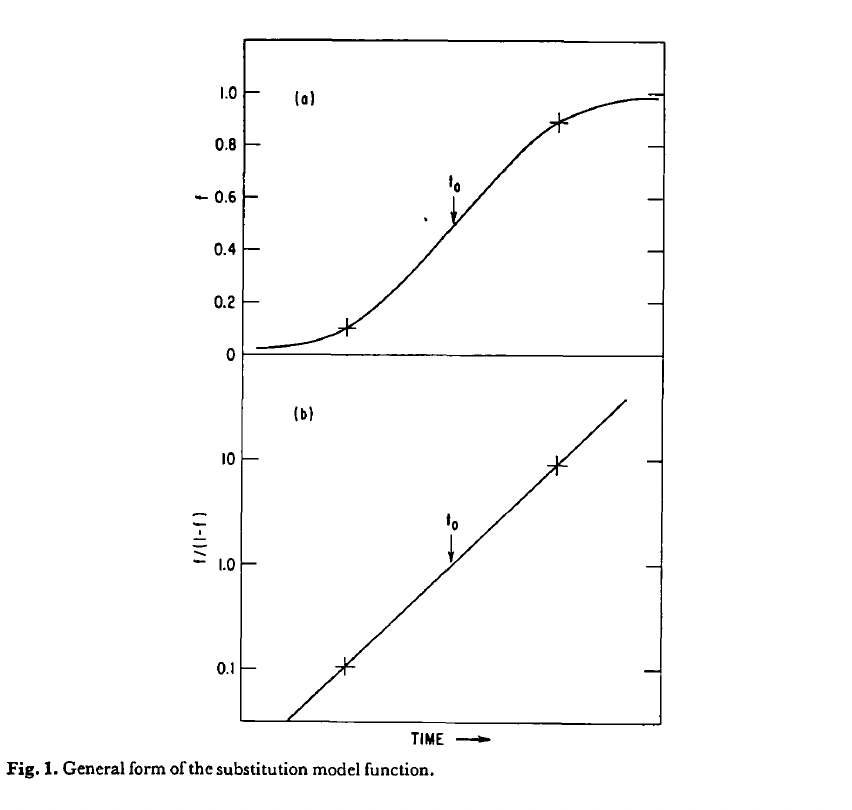

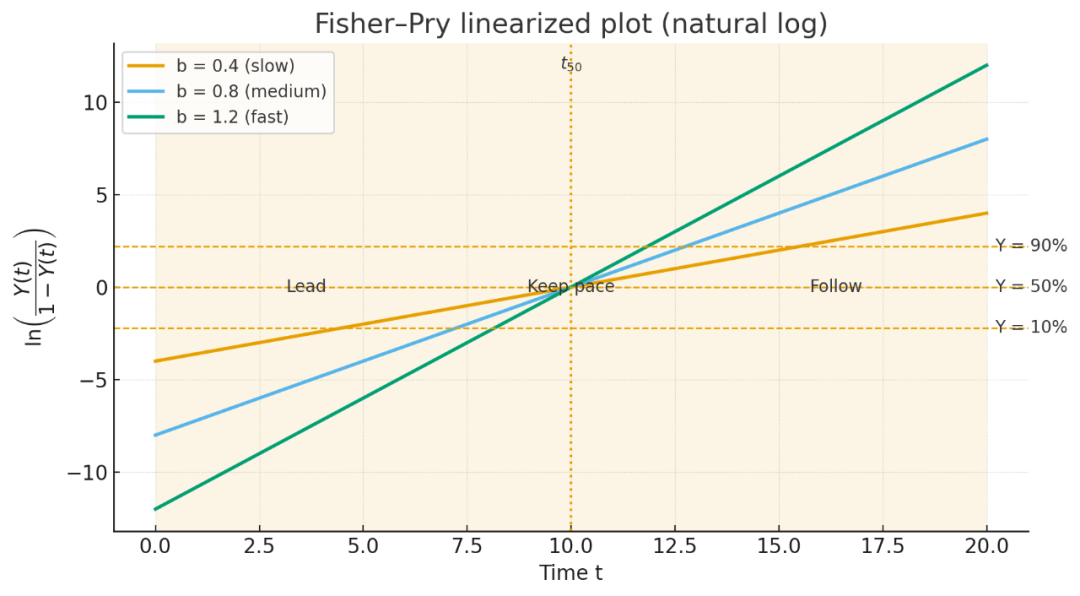

六、Fisher-Pry替代模型:新旧产品的份额转移

当一项创新是对旧技术的颠覆性替代时,Fisher-Pry模型提供了一个简洁、可操作的预测框架。通过分析大量不同领域的技术替代案例,从肥皂到钢铁,从蒸汽船到喷气机,该模型发现新旧技术在市场份额上的相互替代,往往遵循一种可预测的S型曲线模式。在经过logit变换后可近似"拉直"为一条直线,极大简化了度量与预测。该模型由J. C. Fisher和R. H. Pry在1971年论文《A Simple Substitution Model of Technological Change》中提出。

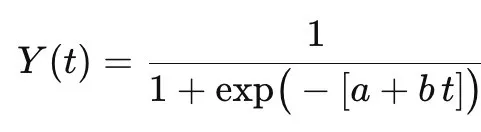

令Y(t)∈(0,1)为时刻t的新产品的市场份额,则有

则可得,

其中,b是替代速度(斜率),a是初始状态(截距)。我们可以通过收集市场份额数据,进行线性回归,从而得到a和b的值。数学上看,这意味着寻找斜率b更大或截距a更大的细分市场,从而制定更有效的市场策略。

同样,我们可以根据曲线发展情况选择不同策略,并根据b的大小选择不同的市场。

- 抢跑战略:在早期低份额阶段,如果在logit变换后的图中,观察到一条斜率b为正且持续稳定的直线,即表明替代趋势已经形成。此时应加大投入,准备抢跑。

- 并跑战略:当线性关系稳固且b显著为正,聚焦斜率最大的细分市场,通过迁移工具、兼容适配、培训和生态等方法降低切换成本。

- 跟跑战略:当替代进程逼近或越过50%份额的转折点(t50)时,通过成本领先、渠道覆盖、服务和供应链韧性吸收长尾,并高效回收现金流。

七、统一"跑位指挥面板":基于数学的策略选择

将Gartner曲线对预期的洞察、Bass模型对扩散节奏的量化,以及Fisher-Pry模型对份额转移的计算融为一体,我们便能构建一个综合的决策仪表盘。

曲线和趋势研判

首先,我们需要持续追踪三条曲线的动态,作为我们判断市场现状和未来趋势的温度计和指南针。

- Hype Cycle(预期温度):我们密切关注搜索指数、舆情热度、媒体正负面报道比例等指标,来感知公众对新技术的关注度是处于"技术触发"的萌芽期,还是"期望峰值"的狂热期,抑或是"泡沫破裂低谷"的冷静期。同时开发者和生态活跃度、PoC到量产的转化率则能反映技术从概念到实际应用间的鸿沟跨越情况。

- Bass模型(扩散节奏):我们持续估算和更新(p,q,m)参数,并监控累计采用率F(t)和口碑再生产率Rt。这些参数能告诉我们当前市场是由创新影响(p)驱动,还是由模仿影响(q)驱动,以及距离市场潜在总容量m还有多大空间。预测的销量峰值时刻t*则是我们制定产能、营销预算和现金流规划的核心依据。

- Fisher-Pry模型(替代趋势):通过计算替代速度b的值,我们判断新旧范式替代的线性化趋势是否已经出现。如果b>0且拟合良好,说明替代势头形成;若能通过分层分析发现替代前沿,比如特定地区或人群的b值更高,则意味着存在率先爆发的市场机会。预测的t50时刻,更是我们预判替代完成度,提前布局的关键时间点。

曲线阈值下的策略切换

当这三条曲线在特定阈值下形成共振时,便是我们做出策略切换,进入市场的黄金窗口。

抢跑策略

曲线共振信号

- Hype Cycle: 技术处于促动期至峰值期的早期,或刚进入"低谷初期"。此时市场虽热,但多为概念炒作,实际价值尚未完全验证。

- Bass: F(t)<10%,市场渗透率极低,主要采纳者是创新者。此时战略重心应放在放大(外部创新影响),制造声量,建立标杆,并密切观察是否开始上行,以验证口碑的初期点燃。

- Fisher-Pry: 通过小样本数据,已能观察到替代曲线开始出现稳定logit曲线的线性化趋势。这是范式切换的初期迹象,但大范围替代尚未发生。

市场进入策略:采取小额、多次、期权化的结构,明确停损点,以最小化风险博取定义行业标准、抢占用户心智的指数级回报。

并跑策略

曲线共振信号

- Hype Cycle: 市场已进入"低谷期"并开始爬升至"启蒙坡道"。狂热退去,市场开始回归理性,真实的用户需求和产品价值逐渐显现。

- Bass: F(t)进入[10%, 40%]的加速扩散区间,且Rt持续上行,表明模仿者群体已被激活,网络效应开始显现。此时急需通过提升q(模仿影响)来扩大优势。

- Fisher-Pry: b值持续为正且稳定,线性替代趋势明确。这意味着新旧范式的份额迁移正在加速,并有可能在某个细分市场形成"替代前沿"。

市场进入策略:集中资源,快速行动。围绕Bass模型的t*精准调配产能、营销和销售团队,以极致的执行力在窗口期内快速抢占市场份额,提升产品可靠性,扩大渠道覆盖和提升服务密度,构建互操作性生态,加速市场渗透。

跟跑策略

曲线共振信号

- Hype Cycle: 市场已从光明期迈向生产力高原。技术成熟,市场需求明确,竞争格局初步稳定。

- Bass: F(t)>50%,市场渗透率已过半,增长速度开始放缓,接近市场潜在总容量m。此时更多是存量竞争,而非增量爆发。

- Fisher-Pry: 替代曲线接近或已经越过t50,新范式已占据大部分市场份额,剩余替代空间有限。

市场进入策略:聚焦效率、规模与服务。通过成本领先、极致的生产密度、精细化的渠道管理和高附加值的服务化/金融化,来获取长尾市场份额,并优化现金流的回收质量。

| 抢跑(Lead) | 并跑(Pace) | 跟跑(Follow) | |

|---|---|---|---|

| Gartner Hype Cycle | 从"促动期"到"峰值期",再到"低谷期"的窗口 | "低谷期"到"光明期" | "光明期"到"高原期" |

| Bass扩散模型 | F(t)<10%时 | F(t)约在10%-40%时, | F(t)>50%,接近市场潜在总容量m |

| Fisher-Pry | logit斜率b为正且持续稳定 | 线性关系稳固且b显著为正 | 替代进程逼近或越过50%份额的转折点 |

| 市场进入策略 | 采取小额、多次、期权化的结构,明确停损点,以最小化风险博取定义行业标准、抢占用户心智的指数级回报。 | 集中资源,快速行动。围绕Bass模型的t*精准调配产能、营销和销售团队,以极致的执行力在窗口期内快速抢占市场份额,提升产品可靠性,扩大渠道覆盖和提升服务密度,构建互操作性生态,加速市场渗透。 | 聚焦效率、规模与服务。通过成本领先、极致的生产密度、精细化的渠道管理和高附加值的服务化/金融化,来获取长尾市场份额,并优化现金流的回收质量。 |

八、常见错配与修正

这三种曲线如果只看其中一条或两条,会出现明显错配的情况,干扰我们的决策。

- 只看Hype Cycle,不看Fisher-Pry:表现为叙事很热,但市场份额并未发生实质性替代。

修正:在大规模投入前,先用小样本数据做线性检验,确认替代趋势。 - Bass起量但Fisher-Pry不替代:表现为产品短期内成为"网红",但并未改变用户的基础设施或工作流,不是范式迁移。

修正:立刻降杠杆、控制库存,将资源聚焦于验证用户的真实切换成本。 - Fisher-Pry替代但Bass不起量:表现为替代趋势明确,但用户迁移困难重重,市场起量缓慢。

修正:切换到并跑式打法,投入工程化资源补齐配套设施,如互操作接口、数据迁移工具、培训服务等。 - 在跨越t*前过早投入重资产:表现为在销量见顶前回款跟不上扩张速度,导致现金流断裂。

修正:采用以销定产、分批产能券、供应链金融等柔性手段对冲风险。

结语:用数学把直觉变成数据驱动

在我三年前写的书《漫谈云上管理》中,提到了许多关于数据驱动的内容。这几年有了AI,数据驱动变得更加简单。在瞬息万变的市场中,优秀的企业家往往凭借敏锐的直觉洞察先机。然而,真正的卓越不止于此。今天的市场复杂性已远超个人经验所能完全把握,我们需要一套更系统、可量化的方法,将宝贵的直觉升华为数据驱动的理性决策。

这篇文章,正是提供了一套这样的方法论。我们从哲学思想出发,理解战略背后的动力;然后深入商业经验与数学模型,利用Gartner曲线读懂市场预期的温度,用Bass模型量化产品扩散的节奏,用Fisher-Pry模型洞察范式迁移的刚性趋势。

抢跑、并跑和跟跑这三种策略并无绝对优劣,真正的智慧在于精准匹配时机。通过这三条相互关联的曲线,彼此验证的策略,能够共同构成"跑位指挥面板",从而能够:

- 识别时机:不凭感觉"抢跑",当Hype Cycle预示技术转折点出现、Bass模型显示p值可被点燃,Fisher-Pry出现线性化迹象时,果断入局。

- 优化增长:不盲目"并跑",当Hype Cycle步入启蒙坡道、Bass模型进入F(t)快速增长区间,Fisher-Pry显示替代加速时,以规模化投入和高效执行力抢占市场。

- 实现回报:不被动"跟跑",当Hype Cycle趋近"生产力高原"、Bass模型进入扩散后期、Fisher-Pry接近t50时,以成本优势和精细化运营,最大化长尾利润和现金流。

通过这套整合了哲学和数学的框架,你已经将那些原本模糊的直觉和经验,转化成了可被度量、可被预测、可被验证的数据驱动决策。现在你手中不仅有方向,更有明确的节拍和可计算的胜率。

本文提到的哲学家、管理学家和经济学家。

托马斯·库恩(Thomas S. Kuhn,1922年7月18日-1996年6月17日),美国科学哲学家。《科学革命的结构》(1962)提出"常规科学—危机—范式转换"的知识演进机制,强调异常积累触发范式更替。在策略与时机判断中,他为识别"范式切换窗口"提供了宏观框架,帮助界定抢跑与并跑的进入时点。

赫伯特·西蒙(Herbert A. Simon,1916年6月15日-2001年2月9日),美国管理学家、认知科学家与经济学家,诺贝尔经济学奖得主。提出"有限理性""满意解"等核心概念,代表作有《管理行为》《人工科学》。在要素与决策理论中,他奠定了在资源与信息约束下寻求"可承受的好解"的方法论,支撑抢跑/并跑/跟跑的资源配置思路。

詹姆斯·马奇(James G. March,1928年1月15日-2018年9月27日),美国组织理论与决策理论奠基人,代表作《组织》《组织的经验智慧》。提出"探索(exploration)与利用(exploitation)"的张力与权衡。在创新扩散与竞争节奏上,他为"抢跑=高探索、并跑=探索×利用并举、跟跑=高利用"的策略选择提供了清晰坐标。

弗兰克·奈特(Frank H. Knight,1885年11月7日-1972年4月15日),美国芝加哥学派经济学家。《风险、不确定性与利润》(1921)区分"可度量的风险"与"不可度量的不确定性"。在创业与投资决策中,他提示抢跑应采用"期权化试错"来承接真正不确定性,并跑/跟跑通过流程与信息把不确定性收敛为可管理的风险。

弗兰克·M·巴斯(Frank M. Bass,1926年12月7日-2006年12月1日)美国营销科学家,"巴斯扩散模型"的提出者(1969),用"创新者/模仿者"机制刻画新品采用并广泛用于销量与技术扩散预测;先后任教于普渡大学、德州大学达拉斯分校,被誉为"营销科学之父"。

💬 留言