2025年9月,彭博社一篇题为《中国之旅揭示西方"不可投资产"清单》的深度报道,在硅谷的风险投资圈中引发了一场小型地震。

文章记录了一批美国顶级风投和私募股权合伙人对中国长三角和珠三角地区的考察。

他们本想去寻找中国市场的风险和红线,但结果却完全出乎意料。在参观了那些近乎全自动的"黑灯工厂"、见识了工业AI对供应链的极致优化后,他们带回的并非一份针对中国的"不投资名单",而是一个令人警醒的、关于西方的"不可投"资产的内部共识。

这份心照不宣的清单,并非基于地缘政治,而是基于残酷的商业现实:任何在数字化和供应链效率上无法与中国新一代制造企业匹敌的西方公司,都可能在未来的竞争中被迅速淘汰,沦为"不可投资产"。

这个来自大洋彼岸的投资风向突变,正是2025年我所见到的,无数创业者正在经历的残酷煎熬的宏观背景。

一方面,所有人都告诉你和AI相关的应用和行业是未来的超级风口;另一方面,大模型的技术平台快速迭代,各种公司如雨后春笋般冒出来,让人目不暇接。与此同时,投资人的邮件回复却越来越慢,估值谈了一轮又一轮,但投资协议迟迟没有落地。

这种撕裂感,在中美两国的一级市场尤为明显。

在美国,投资人似乎陷入了矛盾:他们痴迷于宏大叙事,愿意为少数头部公司下注千亿美金的估值;但面对大多数应用层创业公司时,却会用最苛刻的眼光审视年度经常性收入、单位经济模型和现金流。他们既要星辰大海的梦想,又要脚踏实地的盈利。

在中国情况则不同。资本市场对宏大叙事已渐感疲惫,更倾向于追逐具体、贴近政策和产业应用的机会,比如芯片、人形机器人、工业大模型、数据要素化等。风口轮动极快,这个月的热点,下个月可能就被遗忘。投资人不仅要求技术过硬,更关心你是否拥有独特的资源禀赋或产业关系。

此外,中美两国的"去对方化"趋势越来越明显。美国限制关键技术出口,中国推动自主替代。创业者一旦拿了某一方的钱,就会受到另一边的限制,不得不被迫选边站。

无论在哪里融资,一个残酷的共识已经形成:仅仅拥有一个好的故事,已经远远不够了。资本的闸门正在收紧,它要求创始人不仅懂技术、懂产品,更要深刻理解驱动资本世界运转的底层规律。

在资金见底之前,创业者必须理解市场的"三体问题":流动性的周期、叙事的自反性以及现金流的硬约束。

一、流动性的周期:"水位","水速"和"水质"

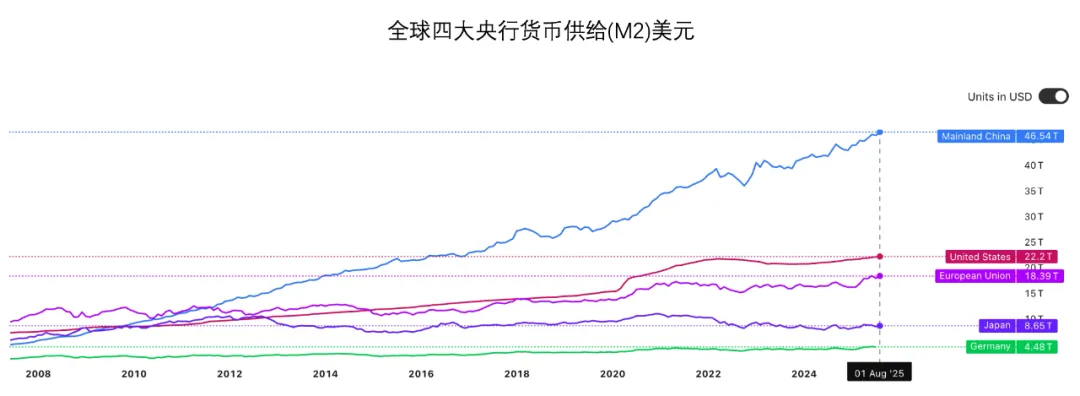

你可能觉得美联储降息和中国央行发的广义货币余额(M2)离你的初创公司很遥远,但它直接决定了LP的钱包厚度,以及VC基金的投资节奏。别只抱怨资本寒冬,你需要理解资本天气变化的三个维度:

- 水位:即全球资金的总量。这包括央行的资产负债表、全球M2、主要经济体的财政赤字等。过去十年我们习惯了水漫金山的时代,VC敢于投资纯粹的梦想。但现在,高水位正在缓慢下降,这意味着市场整体的风险偏好在逆转。

- 水速:资金流动的边际变化。当下的谨慎降息,意味着水龙头只是从关紧拧松了一点,而不是打开。水流速度依然缓慢,VC出手会更挑剔、尽职调查会更漫长。

- 水质:资金的偏好,资金的流向、来源与期限。钱正在变得聪明和胆小,它们会优先流向确定性更高的地方:要么是像OpenAI、Anthropic那样被验证的头部平台,要么是已经展现出强大自我造血能力的公司。

理解这三点,能帮助你正确设置准融资预期,选择合适的融资窗口,并用投资人能听懂的宏观语言来沟通。

关于水流的比喻不过是前辈思想的回响。维克赛尔提示我们关注名义利率与自然利率的偏离;而费雪则揭示了债务与通缩的脆弱螺旋;明斯基则描绘了经济体如何从稳健的对冲型融资,滑向投机型,最终陷入庞氏的必然路径。

二、叙事的自反性:如何让你的"故事"自我实现

AI叙事之所以强大,不仅因为它动听,更因为它具备自我实现的机制。理解这一点需要三位思想家的智慧:

乔治·索罗斯的自反性(Reflexivity):价格并非被动反映基本面,它会主动影响基本面。在AI领域,更高的股价意味着更低的融资成本、更强的算力采购能力、对顶尖人才的虹吸效应,这些最终会构筑成更深的护城河,从而证实了最初的高股价。这是一个正向循环,也是一个泡沫的引擎。

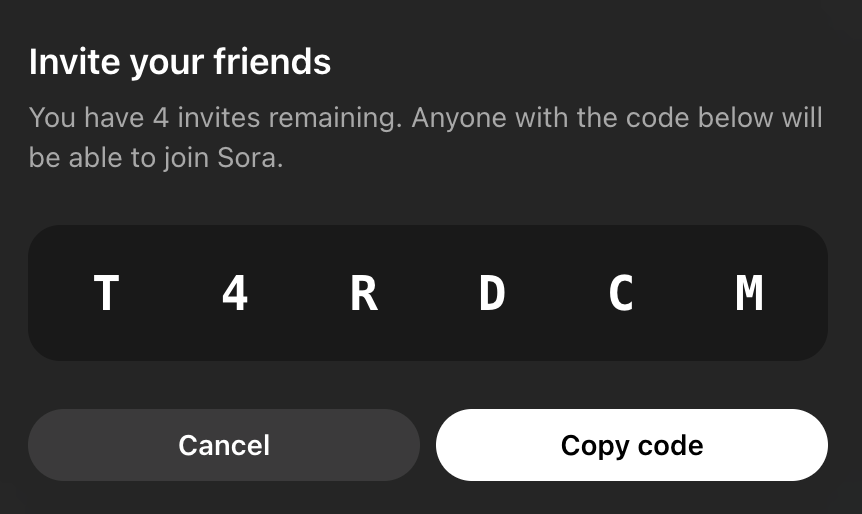

罗伯特·席勒的叙事经济学:强大的叙事如同病毒,在社交网络与媒体的催化下进行指数级传播。它的基本再生数决定了其广度与持久性。最近的Sora 2也是用了社交网络的技巧,通过邀请码的方式进行用户裂变,而不是随便注册。

罗伯特·卢卡斯的卢卡斯批判:当市场参与者理解了某个模型或某个叙事的运作方式后,他们的行为就会改变,从而让基于历史数据的模型失效。当所有人都相信"AI叙事"时,他们会提前行动,这使得叙事的生命周期和波动性变得更加难以预测。

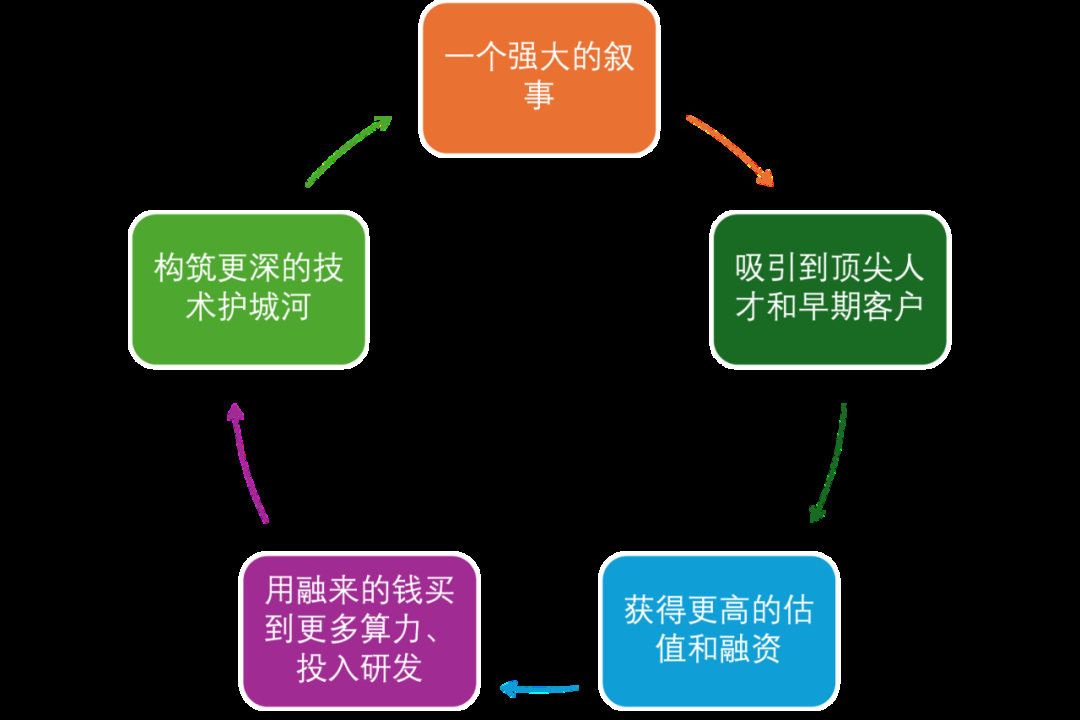

在融资市场,你的商业计划书和路演PPT,就是一个叙事。但成熟的创始人明白,叙事不只是为了说服别人,更是为了启动一个自我实现的循环。这背后是索罗斯揭示的"自反性"原理:

一个强大的叙事 → 吸引到顶尖人才和早期客户 → 获得更高的估值和融资 → 用融来的钱买到更多算力、投入研发 → 构筑更深的技术护城河 → 验证了最初的叙事 → 吸引更多资本和人才……

这个正向飞轮,是所有伟大公司成长的秘密。在AI时代,这个效应被急剧放大了。但是危险在于,很多创始人把叙事等同于炒作,最终导致泡沫破裂。

创始人需要扪心自问:你的叙事,其自反性的链条闭环了吗?故事里的每一步,是否都有可量化的指标去锚定?从吸引人才的数量,到产品迭代的速度,再到单位经济模型的改善,最终能否导向可持续的自由现金流?如果你的故事只是一个无法被过程验证的终局幻想,那么它就只是一个脆弱的泡沫。

三、现金流的硬约束:穿越周期的唯一铠甲

如果说流动性是天气,叙事是战术,那么现金流就是你最后的生命线。在融资困难的时期,现金流是唯一能让你摆脱对外部资本依赖、赢得尊重和谈判筹码的东西。

AI的特殊之处在于,它不仅改变生产函数,更在挑战我们的认识论与估值论。它把世界万物转化为可优化、可调用的资源,即海德格尔的座架(Gestell);把投资变成了凯恩斯说的"猜测大多数人会认为谁最美"的选美比赛。

为了不被卷入叙事的黑洞,创业者可以给自己的公司设定四道检验的闸门:

- 单位经济:创业公司最致命的陷阱是增收不增利,甚至现金流失血。创业者需要盯着边际贡献、客户获取成本回收期、以及最重要的单位营收的边际成本。这一关过不了,增长就是毒药。

- 资本结构:故事的燃料是资本。密切关注其净负债/EBITDA、再融资依赖度以及债务到期和回购义务。明斯基时刻的到来,从来不是因为故事讲崩了,而是因为再融资断了。

- 外部约束:AI创业公司的增长并非只在虚拟世界。电力、带宽、数据合规、供应链安全……这些真实世界的硬约束,是市场在狂热中最容易忽视的上限。任何一个瓶颈都可能导致叙事的突然中断。

- 造血能力:最重要的一点,你的业务模式,在理论上和实践中,何时能够产生正向的经营性现金流?哪怕规模很小,一个能够自我供血的商业闭环,也比一个宏大但持续失血的故事更有价值。

结论:作为创始人,你必须成为三体玩家

在AI这个机遇与凶险并存的时代,成功的创始人必须是一个三体玩家。

你必须抬头看天,理解流动性周期的宏观节拍,知道何时该冲刺融资,何时该收缩储备;你必须洞察人心,精通叙事的构建与传导,用一个既激动人心又逻辑自洽的故事,启动增长的飞轮;你还要脚踏实地,对现金流的每一个细节了如指掌,将它作为公司穿越一切不确定性的最终保障。没有三头六臂和大脑分裂,是很难成为一个杰出的创始人的。

融资不是一门关于说服的艺术,而是一场市场中基于理解的博弈。当你能将这三个规律融会贯通,你就不再是一个被动的寻求者,而是一个能主动驾驭市场力量、掌握自己命运的领航员。

恰逢中秋月满,希望嫦娥伴清辉指引。愿每位创业者都能穿越迷雾,抵达自己的月明之地。

本文提到的哲学家、管理学家和经济学家。

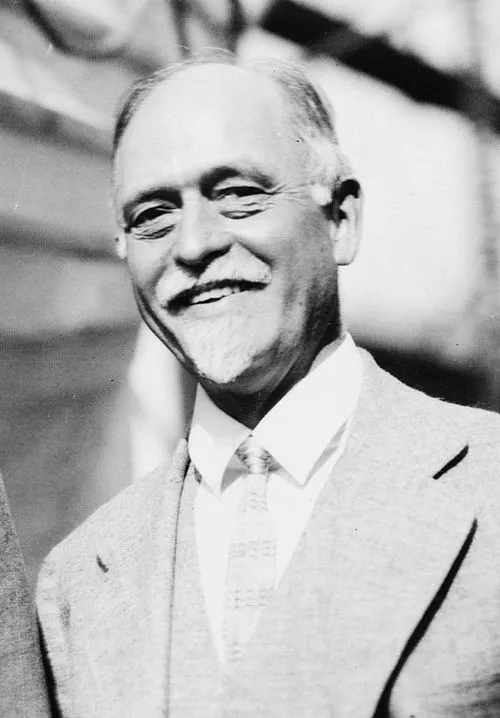

克努特·维克赛尔(Knut Wicksell,1851年12月20日-1926年5月3日),瑞典经济学家,被认为是现代宏观经济学的先驱之一。他提出了"自然利率"与"市场利率"的概念,强调两者的偏离会导致经济周期的波动。这一理论对后来的货币政策和资本市场理解产生深远影响。在文章的语境中,维克赛尔提醒我们要关注利率背后真正的均衡水平,而不仅仅是名义指标。

欧文·费雪(Irving Fisher,1867年2月27日-1947年4月29日),美国经济学家、统计学家,被誉为20世纪最重要的货币理论家之一。他提出了"费雪方程"(名义利率=实际利率+通胀预期),并在《债务与通缩理论》中揭示了债务积累与通缩螺旋之间的脆弱关系。文章中所提到的"债务通缩陷阱",正是费雪最经典的贡献。

海曼·明斯基(Hyman Minsky,1919年9月23日-1996年10月24日),美国后凯恩斯学派经济学家,以"明斯基时刻"闻名。他提出金融体系会从稳健的对冲型融资逐渐滑向投机型融资,最终走向庞氏化,从而埋下系统性危机的种子。文章中所讲的资本结构风险,正是明斯基理论的生动体现。

乔治·索罗斯(George Soros,1930年8月12日-),匈牙利裔美国金融家、思想家,以"量子基金"闻名于世。他提出的自反性理论认为,金融市场的价格不仅反映基本面,还会反过来改变基本面,从而形成正反馈循环。文章中的"叙事飞轮",正是对索罗斯理论的现实呼应。

罗伯特·席勒(Robert Shiller,1946年3月29日-),美国经济学家,2013年诺贝尔经济学奖得主。他以研究金融市场的波动性和行为金融学著称,并提出"叙事经济学"概念,强调经济故事如同病毒般传播,对市场和社会行为产生重大影响。文章中对"叙事传染力"的分析,正是席勒观点的延伸。

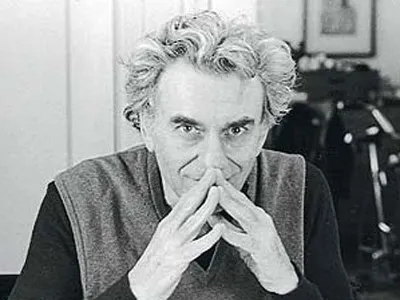

罗伯特·卢卡斯(Robert Lucas Jr.,1937年9月15日-2023年5月15日),美国经济学家,1995年诺贝尔经济学奖得主。他是理性预期学派的代表人物,提出了"卢卡斯批判",指出一旦政策或模型被广泛理解,市场参与者的行为会随之改变,使原有预测失效。文章中的"叙事周期不可预测性"正体现了卢卡斯的思想。

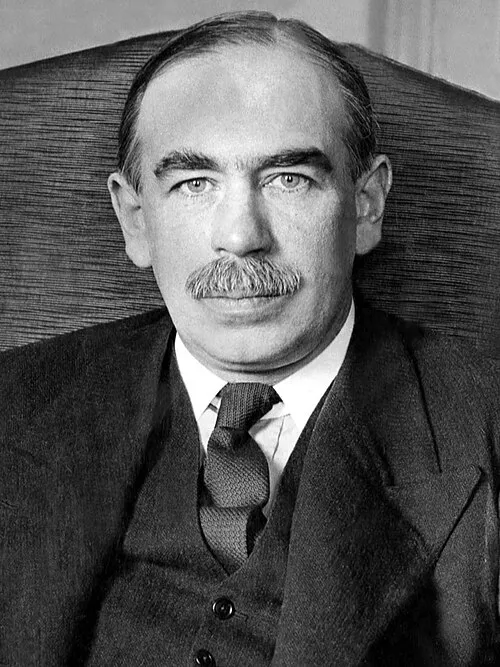

约翰·梅纳德·凯恩斯(John Maynard Keynes,1883年6月5日-1946年4月21日),英国经济学家,被誉为现代宏观经济学之父。他在《就业、利息和货币通论》中提出政府应通过财政与货币政策干预总需求,稳定经济周期。同时,他以"选美理论"形容市场心理博弈:投资者并非选择自己认为最美的,而是选择别人会认为最美的。文章中关于投资人预期的博弈,正源自凯恩斯的洞见。

马丁·海德格尔(Martin Heidegger,1889年9月26日-1976年5月26日),德国哲学家,以《存在与时间》奠定20世纪现象学与存在论。他提出"座架"(Gestell)的概念,强调现代技术将世界转化为一种"可调用的资源"。文章中所说"把世界万物转化为可调用资源",正是海德格尔对技术社会的深刻警告。

💬 留言