昨天,一位國內頭部大模型創業公司的朋友向我傾訴了他們的困境:API太難賣了!

他們發現,客户最關心的不是模型效果,而是"你家1k token多少錢?"除了價格,客户還有各種額外的要求,比如模型更新時需要做對比驗證,以及新舊模型回答不一致時該如何處理。

與此同時,海外大模型公司的商業環境正在不斷向好。OpenAI在6月和7月連續上調了今年的營收預期,預計將達到120億美元;就在昨天,甲骨文(Oracle)也因其手握的AI合同,股價暴漲了40%。相比之下,國內大模型公司的環境卻日趨惡劣,尤其是這些初創公司,面臨着更為嚴峻的挑戰。

事實上,這個趨勢我早在今年年初DeepSeek發佈時就預見到了。

DeepSeek讓納斯達克變成了散户市場!當時我認為DeepSeek的低成本可能會給海外大廠帶來壓力。然而,目前看來,由於國外的法規保護以及DeepSeek自身的"幻覺"問題,它並未對海外大廠造成太大沖擊,反而對國內的大模型公司產生了巨大的影響。

內卷與競爭:一些理論和度量的方法

熊彼得:創新以"新組合"重寫均衡,短暫壟斷利潤來自結構更替,而非邊際省錢。

熊彼特從馬克思那裏引用了"創造性破壞(Creative Destruction)"一詞。他認為,企業家通過將現有要素進行"新組合":新產品、新工藝、新市場、新供給來源以及新的組織形式,把經濟從靜態推向"動態發展"。創新不是在同一條效率曲線上摳成本,而是更換一條曲線,改變價值創造與分配的方式,從而帶來結構性位移。

企業家通過獲取信用與資源,先行打破原有均衡,短期內享有超額利潤;隨後模仿者蜂擁而入,超額利潤被競爭與制度化所吸收。經濟就在"創新簇—擴張—模仿—衰退—再創新"的波動中前進。

然而在中國,由於市場變化劇烈,競爭對手通過PPT創新和價格競爭,導致創新帶來的超額企業家利潤極少甚至為零,使創新難以維繫。

克里斯坦森:破壞式創新從低端或新市場切入,憑新的商業公式位移主流。

克里斯坦森的"破壞式創新(Disruptive Innovation)"理論認為,強大的成功的企業之所以會失敗,往往是因為它們專注於服務現有主流客户,卻忽視了那些低端或新興市場看似不起眼的創新。這些創新產品最初性能可能不佳,但憑藉更低的價格或更便捷的使用方式,吸引了客户。隨着技術的不斷進步,這些破壞式創新產品的性能逐漸提升,最終以全新的商業模式顛覆了原有市場,使曾經的行業巨頭被邊緣化。

在中國市場,大企業憑藉資本和平台能力,不僅在主流市場中佔據壟斷地位,還在低端或新興市場通過投資併購和生態進行破壞式創新,不斷評估新的商業模式以決定是否轉向。甚至它們還利用破壞式創新去攻擊競爭對手的優勢領域,比如昨天阿里發佈的"高德掃街",就是嘗試通過"信用"的方式對美團的榜單地位開展競爭。

對創新的財務度量

為了澄清某些讀者説我吹着東北某高校哲學專業風,本文回到我的西南某高校理科技術風。

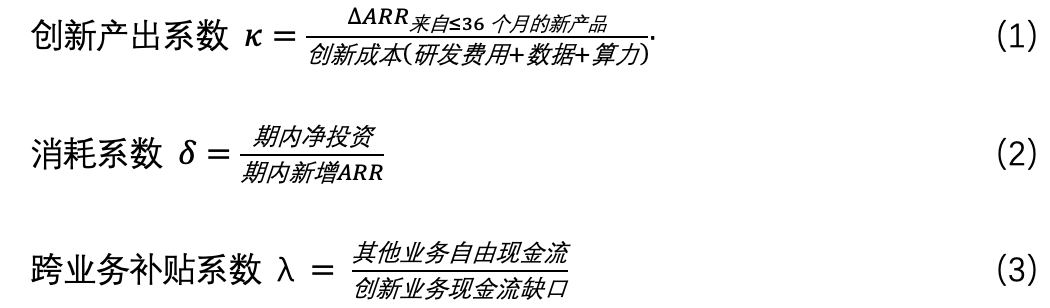

我用以下三個指標對企業的創新情況進行度量。

創新產出係數κ衡量創新在財務上的質量。消耗係數δ評估創新投入與產出效率。跨業務補貼係數λ:衡量企業能否依靠自身業務支撐創新。ARR是年度經常性收入(Annual Recurring Revenue),常用於衡量SaaS的收入。在具體計算中,不同企業的口徑肯定不同,例如舊版本軟件升級到新版本算不算創新收入等,在此不做具體討論。κ主要用來評估創新在財務上的質量,一開始一定是0,逐步增長到大於1。δ比較健康的情況是δ<1.5;而λ>1意味着企業才能自己養活自己的創新。

地獄難度的內卷

在中國大模型API市場,κ被系統性地壓低了。價格戰早已把能力差異快速演變為價格差異。2024年5月,阿里雲把通義千問的輸入價砍到每1k token 0.0005元,隨後百度宣佈部分型號對企業免費或極低價。這幾年幾家頭部廠商的價格一路下降。對於B端採購,這等於把價值判斷外包給了單價。研發的邊際改進會被迅速同質化,κ被壓低,δ被抬高,且回款週期延長,創業公司苦不堪言。

與之對照,OpenAI則是"高κ/高δ"的組合。年化收入上衝到百億美元級別,同時面向更大規模的算力合同與推理需求,現金消耗也在抬升。但由於訂閲、企業席位、API與大單合同的疊加,資本和生態能對沖高δ,其增長曲線仍能爬坡。中國市場的問題不在於"做不出模型",而在於"價格先行,讓創新變成配角"。

讓我們再回憶一下熊彼特和克里斯坦森的理論。熊彼特説新組合重寫產業均衡,利潤來自結構更替;克里斯坦森説真正的破壞不是把同一價值網絡做得更強,而是從低端或新市場以新的利潤公式切入,逐步向上走。具體要怎麼做呢?

對大模型API來説,破壞式創新僅發生在定價是不夠的,必須在交付、合同與生態位置上全面破壞。只有把思維從"以大模型的參數和價格競賽為中心"遷移到"以可驗證結果、合規和SLA為中心",才可能把κ拉起來,把δ降下來。

現金流結構決定了能否"熬到結構更替"。我們來看看三種大廠的λ:

- 騰訊:用遊戲與廣告作為穩定現金牛,雲和AI更多是協同和增效。

- 阿里:以電商現金流兜底,雲業務在AI拉動下恢復增長,但仍受價格戰與資本開支節奏影響。

- 字節:主引擎仍是廣告,其規模與商業化工具鏈支持持續投入。

這些都是λ的現實來源。而另一方面華為雲最近的密集重組與"衝刺盈利"的公開信號,説明在算力、價格和生態的三重擠壓下,僅靠雲業務要實現高強度的可持續創新並不輕鬆。創新能否持續,不只是技術問題,更是λ的來源與強度問題。

沒有現金牛的創業公司,如果沿着"更大模型+更低單價"繼續內卷,κ不可能覆蓋邊際成本,δ降不下來,而λ又不足,終局大概率是資金鍊斷裂。

多維的破壞式創新:κ↑、δ↓、把λ補齊

落到具體的方法,在中國市場的破壞式創新必須在多個維度同步發力,並不斷更新迭代。

1. 產品與架構:把評估目標從模型的"基準測試"轉變為"任務成功率 × 時延 × 穩定性 × 合規"的綜合評估。運用專家混合模型(MoE)、檢索增強生成(RAG)、蒸餾(Distillation)和模型量化(Model Quantization)等方法,將性能/成本推到最低,迫使對手在你的SLA賽道上競爭,而不是在單價上。

2. 定價:從"每千tokens單價"轉向多部制。例如容量階梯價、SLA溢價、結果導向(一次通過率、節省工時計費等)、以及一體機/私有網絡價等。儘量在合同中寫入算力傳導與毛利底線條款,像公有云那樣按算力價格變化而變化。

3. 數據與交付:與客户在數據和交付上共同協作。通過數據交易所或行業夥伴獲取合法可用的數據,進行脱敏、清洗、標註與合成數據增強,訓練出帶獨特特徵的模型,讓別人即使拿到原始公開數據也無法復現。將交付過程做成可審計鏈:所有推理請求與結果生成都帶簽名日誌;生成內容或模型內嵌水印;核心代碼/模型權限分階段託管,按里程碑分批解鎖與驗收。這不僅能防止甲方將你的技術與數據倒灌給其他供應商,也能便於計費和維權。

4. 渠道和合同:縮短銷售路徑,將試點商業化。在渠道上不要賣"全新系統"。將你的能力做成現有ERP、CRM或呼叫中心的配置項或插件。客户只需勾選模塊或開通服務包,走增配流程,審批少、集成快、上線快。在合同上不要做免費測試PoC。用"用量包+最低消費+共同改進條款"直接商品化,比如下面的寫法。

"呼叫中心質檢模塊以現網系統配置項部署;籤年度用量包3,000萬次,最低消費¥500,000;SLA達標即解鎖二期場景;共同改進條款約定新模板匿名化歸供方可複用;預付30%,月度結算Net30,全週期賬期≤90天;含算力傳導與毛利底線條款。"

5. 資本管理:管理上將"投多少,何時停"細化到版本和場景的顆粒度,控制燒錢,把成本和現金流壓平。

- 停進門檻(δ):為每個版本場景設定一組閾值,例如δ≤1.5、毛利率≥40%等。連續兩期低於閾值就中止投入,人力與算力立刻轉移。

- 穩定邊際成本:比如通過多雲競價獲取更低單價與更好時延;建立本地推理白名單,把延遲敏感或合規場景落到On-premise或專線;利用GPU租賃/回購選擇權匹配波動需求,避免重資產閒置。

- 前置現金流:在融資收緊時,採用預付+第三方託管+分成模式。客户預付基礎包,里程碑驗收後由託管方放款,超額效益按分成結算,減少當期燒錢。

同時推進這五個維度,κ會上行,δ會下行,λ也更容易被補齊。在中國市場"PPT創新"隨處可見,需要重新設計"創新的價值結算方式"。SLA是一種結算;成果導向是另一種結算;把模型能力嵌入客户的核心繫統並和其KPI對齊,是第三種結算。結算方式對κ的影響,遠大於大模型研發在參數上的小步快跑。

在具體行動上,需要在研發、銷售、客户關係和競爭對手之間不斷博弈,最終達到平衡。只要堅持一段時間,公司組織就會出現改變。

寫在最後

我們做軟件,一邊説中國市場難做、一邊嫌客户不懂,口號卻總是"幫客户賺錢"。如果真有能力,為什麼不直接進到客户所在的行業,把利潤留在自己賬上?

量化交易就是個好例子:自己補齊金融與風控,把系統化交易做成可驗證的收益曲線,比給別人寫交易系統或賣軟件更能捕獲價值。運氣與實力疊加,甚至可能走出"幻方×DeepSeek"式的軌跡。大模型公司人才密集,不妨選一條垂直賽道,直接對自己的利潤表負責,在地獄級市場裏做更有殺傷力的破壞式創新。

本文提到的兩位經濟學家。

約瑟夫·阿洛伊斯·熊彼特(Joseph Alois Schumpeter, 1883年2月8日 - 1950年1月8日),奧地利經濟學家,後任教哈佛;代表作《經濟發展理論》《資本主義、社會主義與民主》。提出"創造性破壞""企業家—創新—信用擴張"的增長機制,用"新組合"(新產品、工藝、市場、供給、組織)解釋結構性更替與景氣循環。

1919年短任奧地利財政部長。自述人生目標是"做最偉大的經濟學家、最出色的情人、最優秀的騎手",常被引用為其非典型學者個性的小八卦。

克萊頓·克里斯坦森(Clayton M. Christensen,1952年4月6日 - 2020年1月23日),美國哈佛商學院教授,代表作《創新者的窘境》《創新者的解答》。提出"破壞式創新"與"價值網絡"框架,解釋強勢企業為何因專注主流客户而忽視低端/新市場,最終被以更低成本、更便捷模式切入的新來者位移。早年在BCG與製造業任職,後轉學術與創業;生前長期擔任耶魯—哈佛等院校與企業的戰略顧問,以將管理實踐可操作化著稱。

💬 留言