大約五年前,我曾寫過一篇關於CTO如何制定技術戰略的文章,核心是探討如何根據內外部趨勢來設計方法論。那篇文章更多是在講述戰略的"道":那些高屋建瓴的原則和方向。然而,道若缺少"術"的支撐,便會流於抽象。沒有實戰歷練的決策者,往往會感覺自己懂了,結果照貓畫虎,反倒弄巧成拙。

今天這篇文章,是對當年思考的一次演進。我嘗試從哲學和數學兩個維度,進一步探討企業戰略的選擇和進入時機。首先,我選取了四位思想家的理論來理解戰略選擇的底層邏輯;接着通過介紹Gartner技術成熟度曲線、Bass擴散模型和Fisher-Pry替代模型,來計算市場的預期、擴散和替代節奏;最終,我將所有洞察落地為一套可計算、可執行的"搶跑、並跑和跟跑"策略。

一、同一條賽道,三種選擇

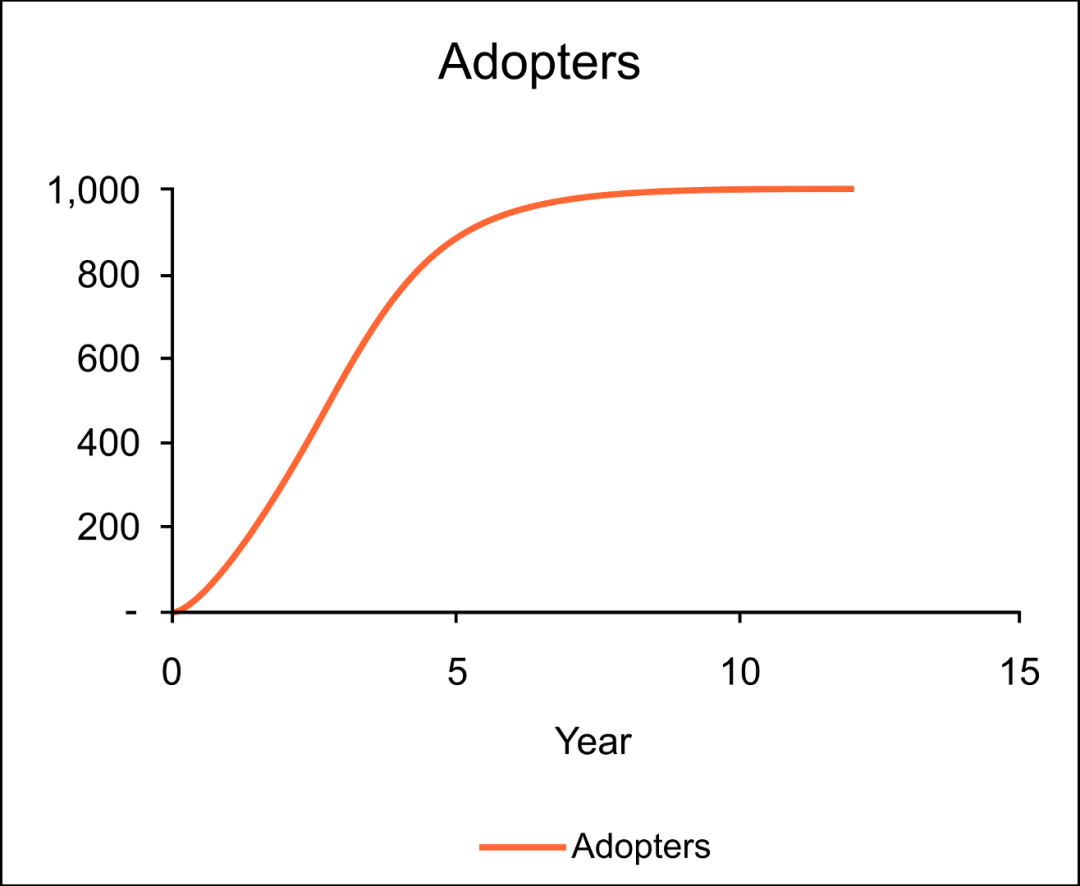

埃弗裏特·羅傑斯的《創新的擴散》一書,描述了產品採用的不同階段:引入期、成長期、成熟期和衰退期。一切創新產品在市場中的普及,都遵循一條非線性的S型曲線,它清晰地刻畫了技術與市場採用率的四段式節奏:緩慢的起步,爆發式的增長,逐漸飽和的穩定,以及最終的衰退。企業的進入時點,直接決定了其風險暴露程度和潛在回報大小。

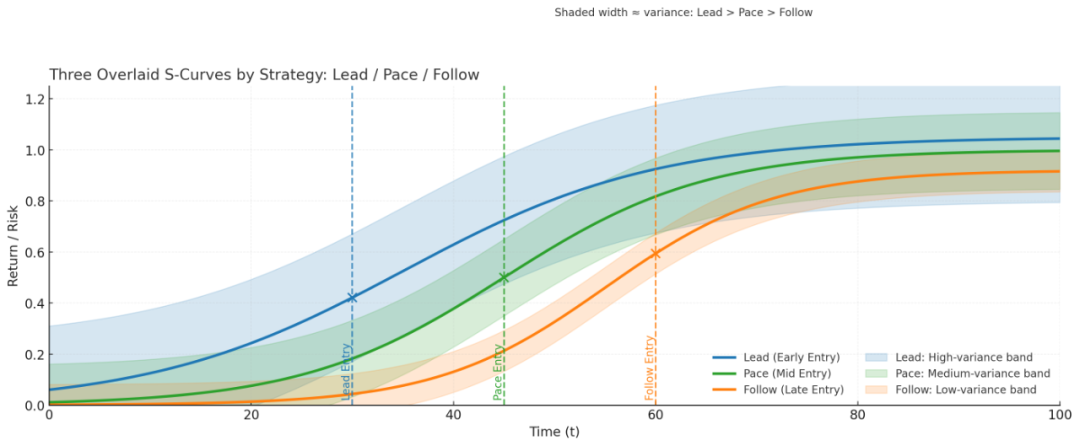

在商業競爭中,當進入新的市場和賽道時,我們可以選擇三種策略:搶跑、並跑和跟跑。

- 搶跑(Lead): 在市場早期就投入資源,面對的是極高的不確定性。一旦成功,通常能獲得定義行業標準、搶佔核心用户心智的指數級收益。

- 並跑(Pace): 在技術可行性與市場需求逐漸得到驗證、市場開始抬頭時進入。此時成本與風險已顯著下降,可以憑藉更強的組織執行力、工程化能力和資本效率,爭奪市場的增長紅利,收益結構更為穩健。

- 跟跑(Follow): 在市場格局基本清晰、商業模式成熟後進入。此時風險最低,市場教育成本幾乎為零,但競爭也最為激烈,往往只能通過規模化、成本控制或渠道滲透來獲取有限的邊際收益。

在衰退期,市場參與者普遍選擇退出,新進入者寥寥,故不在此討論範圍。當然,在這個階段也可能有一定的市場。我當年從事數碼沖印設備業務時,該市場已進入衰退期,我們成為中國市場第一名,仍能從中獲取一些殘餘利潤,不在本文贅述。

二、三種跑位的收益邏輯

1. 搶跑:依賴先驗判斷與非凡勇氣

- 成功案例:蘋果重新定義智能手機的iPhone、特斯拉以一己之力開啓電動車時代的努力、OpenAI用GPT模型引爆的生成式AI浪潮,都是搶跑的"aha"時刻。

- 核心風險:Google Glass、早期的各類VR硬件,以及無數未能跨越鴻溝的先行者,他們的共同點是技術超前於生態、成本或用户習慣。

- 關鍵問題:如何判斷眼前的風口是真正的範式轉移,還是一個轉瞬即逝的偽風口?答案藏在後文對技術成熟度曲線與Fisher-Pry模型的聯合判讀中。

2. 並跑:核心在於驗證與加速

- 成功案例:小米通過極致的供應鏈與渠道效率,在智能手機市場快速崛起;字節跳動在移動互聯網紅利期,用強大的算法與分發能力實現規模化;AMD在芯片領域通過持續的技術追趕與高性價比生態策略,成功與巨頭並跑。

- 核心風險:窗口期極其短暫,必須跑得足夠快、執行力足夠強。否則,一旦被頭部企業完成二次創新或構建起網絡效應壁壘,就會被再次拉開差距。

- 關鍵問題:如何在有限的窗口期內,最快速度搶佔市場份額?這需要圍繞Bass模型的增長峯值t*與口碑係數q來組織所有戰術動作。

3. 跟跑:取勝之道在於規模與複製

- 成功案例:富士康憑藉無與倫比的製造密度與交付能力,成為全球產業鏈的基石;寧德時代早期通過規模化生產帶來的學習曲線效應,建立成本優勢;以及各類成功的低價模仿者以極致的成本領先策略佔領價格敏感市場。

- 核心風險:利潤率通常較低,且極易受到新一輪技術或模式顛覆的衝擊。

- 關鍵問題:如何在低毛利競爭中生存並發展,避免淪為價值鏈的最低端?答案在於通過長尾市場的深度滲透、服務化或金融化轉型,來提升單一客户的綜合毛利貢獻。

三、哲學分析:搶跑、並跑與跟跑的根源

以下四位思想家的理論,可以幫助我們理解這三種策略的內在邏輯。

托馬斯·庫恩的科學革命理論説明了範式轉移的過程。舊範式並非平滑過渡到新範式,而是通過不斷積累的"異常點"(Anomalies)來觸發顛覆性切換。當你觀察到某個領域的異常點從孤立出現到成簇復現時,這便是搶跑或並跑窗口期即將到來的強烈信號。

赫伯特·西蒙的"有限理性"理論指出,決策者追求的並非理論上的最優解,而是現實約束下的滿意解。搶跑者用一個可承受的好解率先搶佔用户心智和寶貴數據;並跑者則致力於將這個好解升級為穩定、可規模化複製的可靠解;跟跑者則是在此基礎上,將可靠解的成本做到最低。

詹姆斯·馬奇的組織學習理論強調在探索(Exploration)和利用(Exploitation)之間取得平衡。搶跑是典型的高探索行為,並跑是探索與利用的混合,而跟跑則是高利用行為。

一個成熟的組織,應當將這兩種行為的資源配比明確納入考量,並根據市場曲線的階段進行動態校準。

弗蘭克·奈特深刻區分了可計算的風險與無法預知概率、不可測量的不確定性。搶跑策略必須用小額、多次、可止損的結構來承接真實的不確定性,有點像期權的設計;而並跑和跟跑的核心任務,就是通過獲取更多信息和建立流程,將不確定性轉化為可建模、可量化的風險,從而顯著提高投入產出比。

在我之前的創業經歷中,對Microsoft HoloLens、在線聊天機器人等項目的投入,就是搶跑策略的嘗試。雖然結果差強人意,但積累了寶貴的經驗。

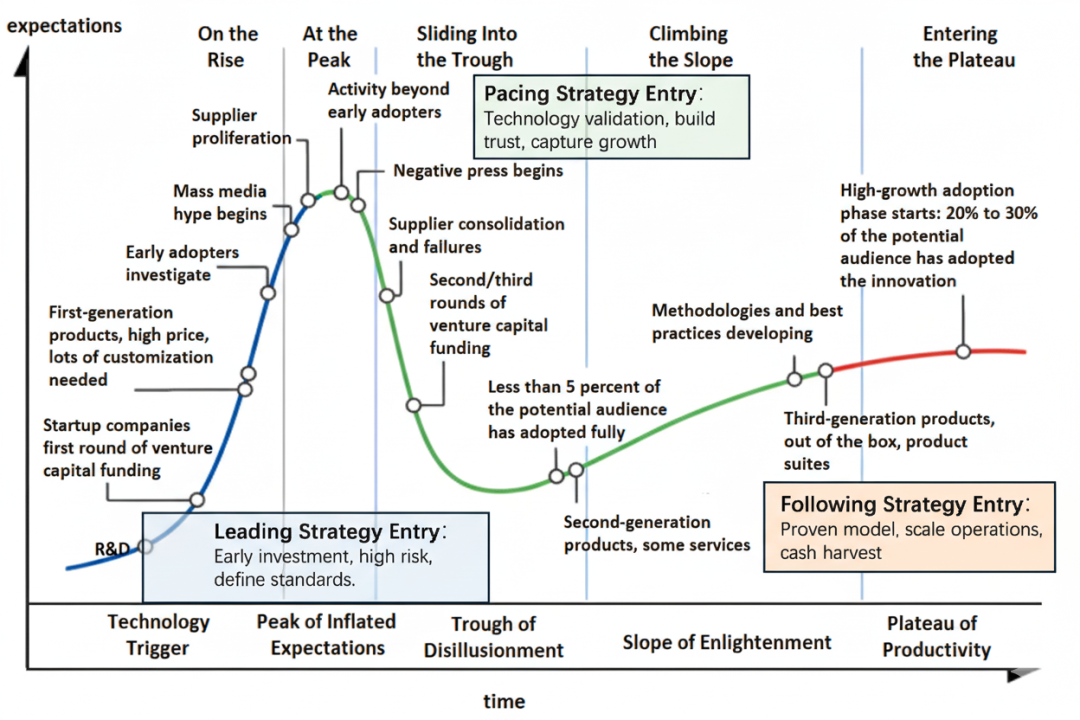

四、Gartner技術成熟度曲線(Hype Cycle)

在分析了哲學思想之後,我們需要更具操作性的工具,將戰略從哲學層面的清談,真正落到實處。Gartner技術成熟度曲線就是其中之一,它可以刻畫市場對一項新技術的預期波動。我在CTO如何制定技術戰略這篇文章中曾多次提到。

該曲線將新技術的發展分為五個階段:科技誕生的促動期 (Innovation Trigger) → 過高期望的峯值期 (Peak of Inflated Expectations) → 泡沫化的低谷期 (Trough of Disillusionment) → 穩步爬升的光明期 (Slope of Enlightenment) → 實質生產的高原期 (Plateau of Productivity)。

理解公司所處的階段,並將其與技術在曲線上的位置相匹配,是制定有效技術戰略的核心。這直接導向了我們對三種跑位的決策:

- 搶跑:通常在"促動期"到"峯值期",再到"低谷期"的窗口採取行動。正如我的文章所建議的,這對於創業企業而言可能是個不錯的選擇。此時的目標是在技術剛出現時搶佔先機,定義標準,構建早期生態,儘管這伴隨着極高的不確定性。

- 並跑:最佳時點在"低谷期"到"光明期"。當市場敍事降温、價值迴歸時,已有一定規模的企業可以憑藉持續投入和專業積累來重建市場信任,最終在技術進入光明期時收穫果實。

- 跟跑:此策略專注於處於"光明期"到"高原期"的技術。對於希望規避風險的大型公司而言,這是最穩妥的選擇。此時技術標準和市場需求已經明確,跟跑者可以專注於規模化複製與高效的現金回收。

為了精確判斷拐點,我們可以追蹤一系列先行指標,如:搜索指數與輿情熱度、開發者/生態活躍度(如GitHub Stars, SDK調用量)、從PoC(概念驗證)到量產的轉化率,以及媒體報道的正負面比例等。如果一項技術在經歷期望頂峯後,核心數據在低谷期企穩並出現回升跡象,這通常表明它已穿越"死亡之谷",適合採取並跑打法,抓住價值迴歸的窗口期。

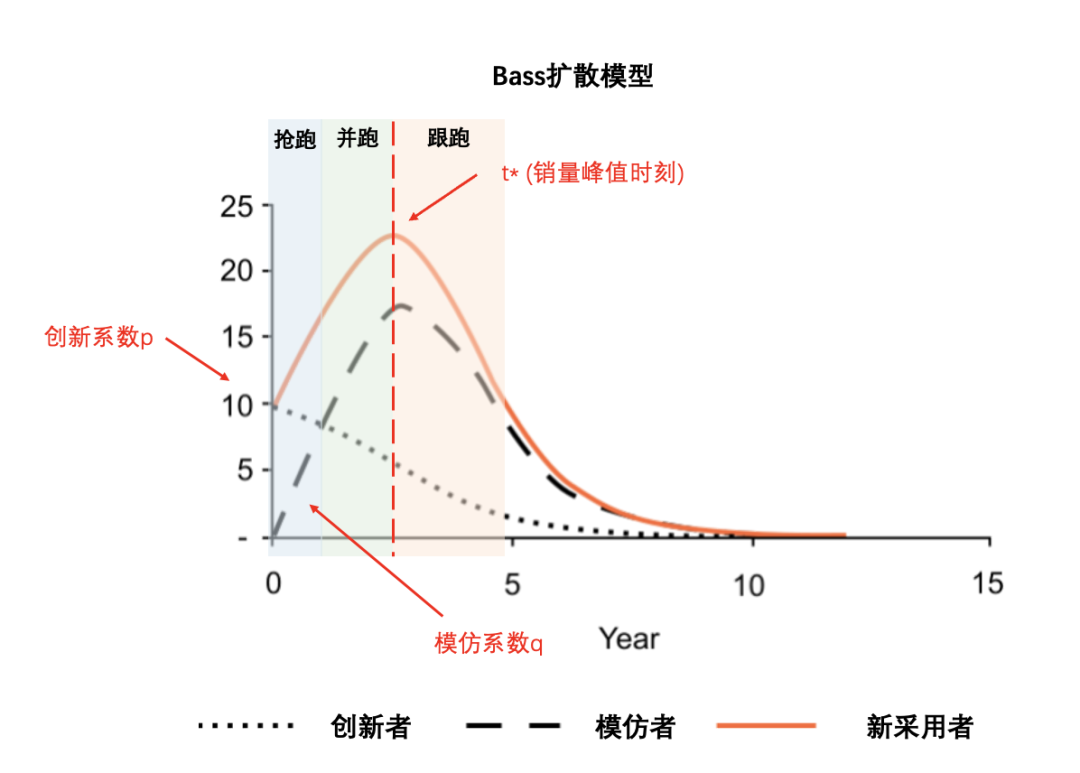

五、Bass擴散模型:單一創新的"起量—見頂"

由弗蘭克·巴斯於1969年提出的Bass擴散模型是市場營銷學中的一個里程碑式工具,旨在預測新產品或技術在市場中的擴散速度。該模型將消費者分為兩類:創新者(Innovators)和模仿者(Imitators)。

- 創新者:不受他人影響,主要由廣告、媒體等外部因素驅動而最早採納新產品。

- 模仿者:主要受社會影響、口碑傳播或網絡效應的驅動,在看到周圍人採納後才行動。

模型的數學表達如下:

設潛在市場總容量為m,截止時間t的累計採用量為N(t),當期新增銷量為f(t),那麼:

其中:

- p是創新系數,代表受外部影響而嘗試的比例,通常很小,為0.01到0.03。

- q是模仿係數,代表受口碑和網絡效應影響的比例,通常較大,為0.3到0.5。

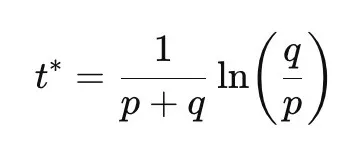

由此,可以計算出銷量達到峯值的時間點t*(以年為單位):

我們還可以定義口碑再生產率Rt=(q/p)*F(t),它衡量每個老用户能帶來多少新用户,其中F(t)=N(t)/m是累計採納率。

基於Bass模型,企業可以制定不同的進入策略:

- 搶跑:在曲線的萌芽期F(t)<10%進入。此時,新增用户主要由創新者構成。企業需要將戰略重心放在放大創新影響(p係數),通過高投入的市場教育來激發創新者,並密切關注口碑再生產率Rt是否開始上行。

- 並跑:在曲線的加速增長期F(t)約在10%-40%進入。此時模仿者成為主導力量,口碑效應顯著。企業應集中資源提升模仿影響(q係數),通過增強產品可靠性、擴大渠道來加速口碑傳播,並圍繞預測的銷量峯值時刻t*精準調配資源。

- 跟跑:在曲線的成熟期F(t)>50%進入。此時市場趨於飽和,增長放緩。企業應將重心放在成本領先、渠道深耕或差異化服務上,以獲取剩餘市場份額。

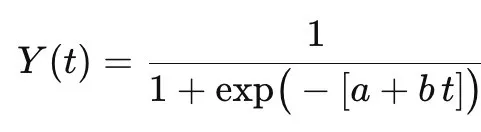

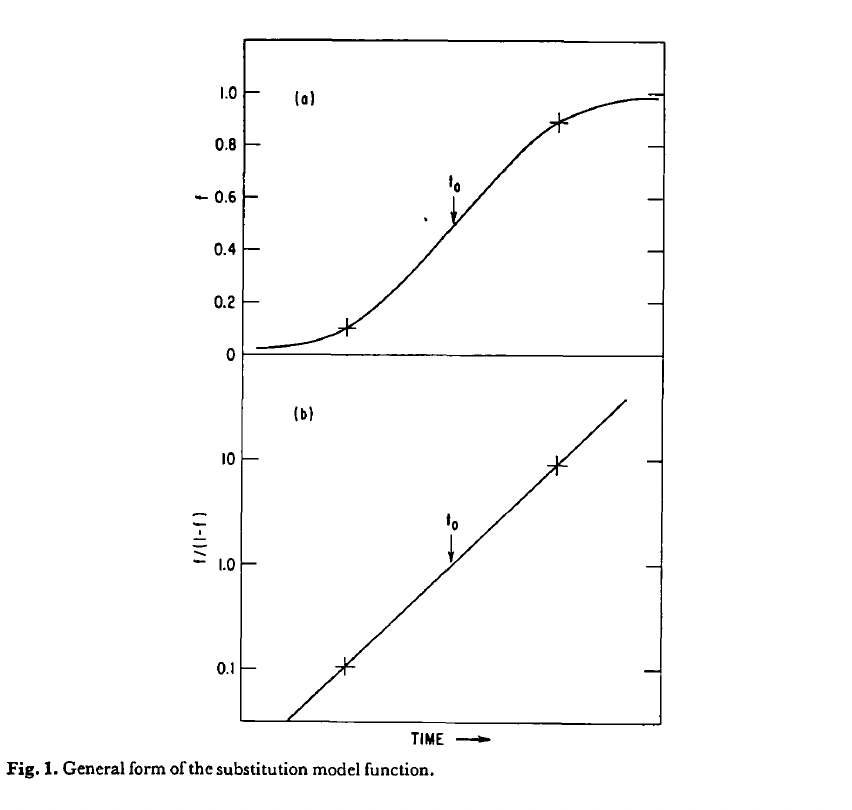

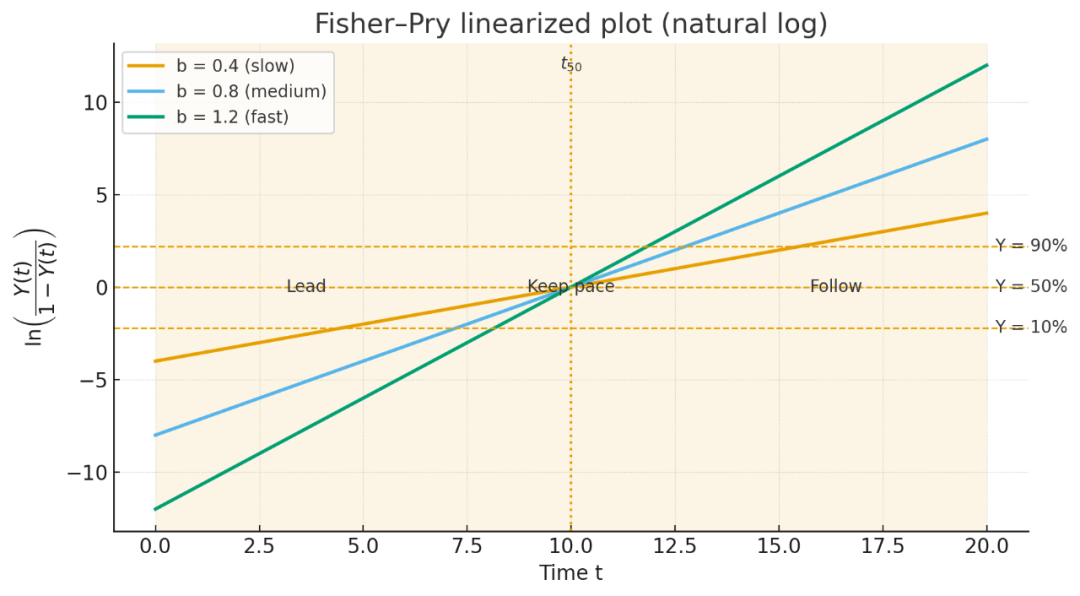

六、Fisher-Pry替代模型:新舊產品的份額轉移

當一項創新是對舊技術的顛覆性替代時,Fisher-Pry模型提供了一個簡潔、可操作的預測框架。通過分析大量不同領域的技術替代案例,從肥皂到鋼鐵,從蒸汽船到噴氣機,該模型發現新舊技術在市場份額上的相互替代,往往遵循一種可預測的S型曲線模式。在經過logit變換後可近似"拉直"為一條直線,極大簡化了度量與預測。該模型由J. C. Fisher和R. H. Pry在1971年論文《A Simple Substitution Model of Technological Change》中提出。

令Y(t)∈(0,1)為時刻t的新產品的市場份額,則有

則可得,

其中,b是替代速度(斜率),a是初始狀態(截距)。我們可以通過收集市場份額數據,進行線性迴歸,從而得到a和b的值。數學上看,這意味着尋找斜率b更大或截距a更大的細分市場,從而制定更有效的市場策略。

同樣,我們可以根據曲線發展情況選擇不同策略,並根據b的大小選擇不同的市場。

- 搶跑戰略:在早期低份額階段,如果在logit變換後的圖中,觀察到一條斜率b為正且持續穩定的直線,即表明替代趨勢已經形成。此時應加大投入,準備搶跑。

- 並跑戰略:當線性關係穩固且b顯著為正,聚焦斜率最大的細分市場,通過遷移工具、兼容適配、培訓和生態等方法降低切換成本。

- 跟跑戰略:當替代進程逼近或越過50%份額的轉折點(t50)時,通過成本領先、渠道覆蓋、服務和供應鏈韌性吸收長尾,並高效回收現金流。

七、統一"跑位指揮面板":基於數學的策略選擇

將Gartner曲線對預期的洞察、Bass模型對擴散節奏的量化,以及Fisher-Pry模型對份額轉移的計算融為一體,我們便能構建一個綜合的決策儀表盤。

曲線和趨勢研判

首先,我們需要持續追蹤三條曲線的動態,作為我們判斷市場現狀和未來趨勢的温度計和指南針。

- Hype Cycle(預期温度):我們密切關注搜索指數、輿情熱度、媒體正負面報道比例等指標,來感知公眾對新技術的關注度是處於"技術觸發"的萌芽期,還是"期望峯值"的狂熱期,抑或是"泡沫破裂低谷"的冷靜期。同時開發者和生態活躍度、PoC到量產的轉化率則能反映技術從概念到實際應用間的鴻溝跨越情況。

- Bass模型(擴散節奏):我們持續估算和更新(p,q,m)參數,並監控累計採用率F(t)和口碑再生產率Rt。這些參數能告訴我們當前市場是由創新影響(p)驅動,還是由模仿影響(q)驅動,以及距離市場潛在總容量m還有多大空間。預測的銷量峯值時刻t*則是我們制定產能、營銷預算和現金流規劃的核心依據。

- Fisher-Pry模型(替代趨勢):通過計算替代速度b的值,我們判斷新舊範式替代的線性化趨勢是否已經出現。如果b>0且擬合良好,説明替代勢頭形成;若能通過分層分析發現替代前沿,比如特定地區或人羣的b值更高,則意味着存在率先爆發的市場機會。預測的t50時刻,更是我們預判替代完成度,提前佈局的關鍵時間點。

曲線閾值下的策略切換

當這三條曲線在特定閾值下形成共振時,便是我們做出策略切換,進入市場的黃金窗口。

搶跑策略

曲線共振信號

- Hype Cycle: 技術處於促動期至峯值期的早期,或剛進入"低谷初期"。此時市場雖熱,但多為概念炒作,實際價值尚未完全驗證。

- Bass: F(t)<10%,市場滲透率極低,主要採納者是創新者。此時戰略重心應放在放大(外部創新影響),製造聲量,建立標杆,並密切觀察是否開始上行,以驗證口碑的初期點燃。

- Fisher-Pry: 通過小樣本數據,已能觀察到替代曲線開始出現穩定logit曲線的線性化趨勢。這是範式切換的初期跡象,但大範圍替代尚未發生。

市場進入策略:採取小額、多次、期權化的結構,明確停損點,以最小化風險博取定義行業標準、搶佔用户心智的指數級回報。

並跑策略

曲線共振信號

- Hype Cycle: 市場已進入"低谷期"並開始爬升至"啓蒙坡道"。狂熱退去,市場開始迴歸理性,真實的用户需求和產品價值逐漸顯現。

- Bass: F(t)進入[10%, 40%]的加速擴散區間,且Rt持續上行,表明模仿者羣體已被激活,網絡效應開始顯現。此時急需通過提升q(模仿影響)來擴大優勢。

- Fisher-Pry: b值持續為正且穩定,線性替代趨勢明確。這意味着新舊範式的份額遷移正在加速,並有可能在某個細分市場形成"替代前沿"。

市場進入策略:集中資源,快速行動。圍繞Bass模型的t*精準調配產能、營銷和銷售團隊,以極致的執行力在窗口期內快速搶佔市場份額,提升產品可靠性,擴大渠道覆蓋和提升服務密度,構建互操作性生態,加速市場滲透。

跟跑策略

曲線共振信號

- Hype Cycle: 市場已從光明期邁向生產力高原。技術成熟,市場需求明確,競爭格局初步穩定。

- Bass: F(t)>50%,市場滲透率已過半,增長速度開始放緩,接近市場潛在總容量m。此時更多是存量競爭,而非增量爆發。

- Fisher-Pry: 替代曲線接近或已經越過t50,新範式已佔據大部分市場份額,剩餘替代空間有限。

市場進入策略:聚焦效率、規模與服務。通過成本領先、極致的生產密度、精細化的渠道管理和高附加值的服務化/金融化,來獲取長尾市場份額,並優化現金流的回收質量。

| 搶跑(Lead) | 並跑(Pace) | 跟跑(Follow) | |

|---|---|---|---|

| Gartner Hype Cycle | 從"促動期"到"峯值期",再到"低谷期"的窗口 | "低谷期"到"光明期" | "光明期"到"高原期" |

| Bass擴散模型 | F(t)<10%時 | F(t)約在10%-40%時, | F(t)>50%,接近市場潛在總容量m |

| Fisher-Pry | logit斜率b為正且持續穩定 | 線性關係穩固且b顯著為正 | 替代進程逼近或越過50%份額的轉折點 |

| 市場進入策略 | 採取小額、多次、期權化的結構,明確停損點,以最小化風險博取定義行業標準、搶佔用户心智的指數級回報。 | 集中資源,快速行動。圍繞Bass模型的t*精準調配產能、營銷和銷售團隊,以極致的執行力在窗口期內快速搶佔市場份額,提升產品可靠性,擴大渠道覆蓋和提升服務密度,構建互操作性生態,加速市場滲透。 | 聚焦效率、規模與服務。通過成本領先、極致的生產密度、精細化的渠道管理和高附加值的服務化/金融化,來獲取長尾市場份額,並優化現金流的回收質量。 |

八、常見錯配與修正

這三種曲線如果只看其中一條或兩條,會出現明顯錯配的情況,干擾我們的決策。

- 只看Hype Cycle,不看Fisher-Pry:表現為敍事很熱,但市場份額並未發生實質性替代。

修正:在大規模投入前,先用小樣本數據做線性檢驗,確認替代趨勢。 - Bass起量但Fisher-Pry不替代:表現為產品短期內成為"網紅",但並未改變用户的基礎設施或工作流,不是範式遷移。

修正:立刻降槓桿、控制庫存,將資源聚焦於驗證用户的真實切換成本。 - Fisher-Pry替代但Bass不起量:表現為替代趨勢明確,但用户遷移困難重重,市場起量緩慢。

修正:切換到並跑式打法,投入工程化資源補齊配套設施,如互操作接口、數據遷移工具、培訓服務等。 - 在跨越t*前過早投入重資產:表現為在銷量見頂前回款跟不上擴張速度,導致現金流斷裂。

修正:採用以銷定產、分批產能券、供應鏈金融等柔性手段對沖風險。

結語:用數學把直覺變成數據驅動

在我三年前寫的書《漫談雲上管理》中,提到了許多關於數據驅動的內容。這幾年有了AI,數據驅動變得更加簡單。在瞬息萬變的市場中,優秀的企業家往往憑藉敏鋭的直覺洞察先機。然而,真正的卓越不止於此。今天的市場複雜性已遠超個人經驗所能完全把握,我們需要一套更系統、可量化的方法,將寶貴的直覺昇華為數據驅動的理性決策。

這篇文章,正是提供了一套這樣的方法論。我們從哲學思想出發,理解戰略背後的動力;然後深入商業經驗與數學模型,利用Gartner曲線讀懂市場預期的温度,用Bass模型量化產品擴散的節奏,用Fisher-Pry模型洞察範式遷移的剛性趨勢。

搶跑、並跑和跟跑這三種策略並無絕對優劣,真正的智慧在於精準匹配時機。通過這三條相互關聯的曲線,彼此驗證的策略,能夠共同構成"跑位指揮面板",從而能夠:

- 識別時機:不憑感覺"搶跑",當Hype Cycle預示技術轉折點出現、Bass模型顯示p值可被點燃,Fisher-Pry出現線性化跡象時,果斷入局。

- 優化增長:不盲目"並跑",當Hype Cycle步入啓蒙坡道、Bass模型進入F(t)快速增長區間,Fisher-Pry顯示替代加速時,以規模化投入和高效執行力搶佔市場。

- 實現回報:不被動"跟跑",當Hype Cycle趨近"生產力高原"、Bass模型進入擴散後期、Fisher-Pry接近t50時,以成本優勢和精細化運營,最大化長尾利潤和現金流。

通過這套整合了哲學和數學的框架,你已經將那些原本模糊的直覺和經驗,轉化成了可被度量、可被預測、可被驗證的數據驅動決策。現在你手中不僅有方向,更有明確的節拍和可計算的勝率。

本文提到的哲學家、管理學家和經濟學家。

托馬斯·庫恩(Thomas S. Kuhn,1922年7月18日-1996年6月17日),美國科學哲學家。《科學革命的結構》(1962)提出"常規科學—危機—範式轉換"的知識演進機制,強調異常積累觸發範式更替。在策略與時機判斷中,他為識別"範式切換窗口"提供了宏觀框架,幫助界定搶跑與並跑的進入時點。

赫伯特·西蒙(Herbert A. Simon,1916年6月15日-2001年2月9日),美國管理學家、認知科學家與經濟學家,諾貝爾經濟學獎得主。提出"有限理性""滿意解"等核心概念,代表作有《管理行為》《人工科學》。在要素與決策理論中,他奠定了在資源與信息約束下尋求"可承受的好解"的方法論,支撐搶跑/並跑/跟跑的資源配置思路。

詹姆斯·馬奇(James G. March,1928年1月15日-2018年9月27日),美國組織理論與決策理論奠基人,代表作《組織》《組織的經驗智慧》。提出"探索(exploration)與利用(exploitation)"的張力與權衡。在創新擴散與競爭節奏上,他為"搶跑=高探索、並跑=探索×利用並舉、跟跑=高利用"的策略選擇提供了清晰座標。

弗蘭克·奈特(Frank H. Knight,1885年11月7日-1972年4月15日),美國芝加哥學派經濟學家。《風險、不確定性與利潤》(1921)區分"可度量的風險"與"不可度量的不確定性"。在創業與投資決策中,他提示搶跑應採用"期權化試錯"來承接真正不確定性,並跑/跟跑通過流程與信息把不確定性收斂為可管理的風險。

弗蘭克·M·巴斯(Frank M. Bass,1926年12月7日-2006年12月1日)美國營銷科學家,"巴斯擴散模型"的提出者(1969),用"創新者/模仿者"機制刻畫新品採用並廣泛用於銷量與技術擴散預測;先後任教於普渡大學、德州大學達拉斯分校,被譽為"營銷科學之父"。

💬 留言