2025年9月,彭博社一篇題為《中國之旅揭示西方"不可投資產"清單》的深度報道,在硅谷的風險投資圈中引發了一場小型地震。

文章記錄了一批美國頂級風投和私募股權合夥人對中國長三角和珠三角地區的考察。

他們本想去尋找中國市場的風險和紅線,但結果卻完全出乎意料。在參觀了那些近乎全自動的"黑燈工廠"、見識了工業AI對供應鏈的極致優化後,他們帶回的並非一份針對中國的"不投資名單",而是一個令人警醒的、關於西方的"不可投"資產的內部共識。

這份心照不宣的清單,並非基於地緣政治,而是基於殘酷的商業現實:任何在數字化和供應鏈效率上無法與中國新一代製造企業匹敵的西方公司,都可能在未來的競爭中被迅速淘汰,淪為"不可投資產"。

這個來自大洋彼岸的投資風向突變,正是2025年我所見到的,無數創業者正在經歷的殘酷煎熬的宏觀背景。

一方面,所有人都告訴你和AI相關的應用和行業是未來的超級風口;另一方面,大模型的技術平台快速迭代,各種公司如雨後春筍般冒出來,讓人目不暇接。與此同時,投資人的郵件回覆卻越來越慢,估值談了一輪又一輪,但投資協議遲遲沒有落地。

這種撕裂感,在中美兩國的一級市場尤為明顯。

在美國,投資人似乎陷入了矛盾:他們痴迷於宏大敍事,願意為少數頭部公司下注千億美金的估值;但面對大多數應用層創業公司時,卻會用最苛刻的眼光審視年度經常性收入、單位經濟模型和現金流。他們既要星辰大海的夢想,又要腳踏實地的盈利。

在中國情況則不同。資本市場對宏大敍事已漸感疲憊,更傾向於追逐具體、貼近政策和產業應用的機會,比如芯片、人形機器人、工業大模型、數據要素化等。風口輪動極快,這個月的熱點,下個月可能就被遺忘。投資人不僅要求技術過硬,更關心你是否擁有獨特的資源稟賦或產業關係。

此外,中美兩國的"去對方化"趨勢越來越明顯。美國限制關鍵技術出口,中國推動自主替代。創業者一旦拿了某一方的錢,就會受到另一邊的限制,不得不被迫選邊站。

無論在哪裏融資,一個殘酷的共識已經形成:僅僅擁有一個好的故事,已經遠遠不夠了。資本的閘門正在收緊,它要求創始人不僅懂技術、懂產品,更要深刻理解驅動資本世界運轉的底層規律。

在資金見底之前,創業者必須理解市場的"三體問題":流動性的週期、敍事的自反性以及現金流的硬約束。

一、流動性的週期:"水位","水速"和"水質"

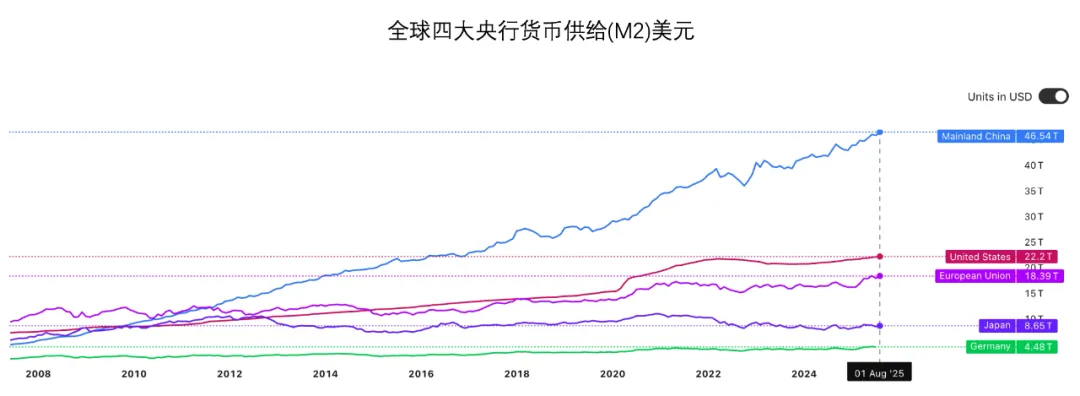

你可能覺得美聯儲降息和中國央行發的廣義貨幣餘額(M2)離你的初創公司很遙遠,但它直接決定了LP的錢包厚度,以及VC基金的投資節奏。別隻抱怨資本寒冬,你需要理解資本天氣變化的三個維度:

- 水位:即全球資金的總量。這包括央行的資產負債表、全球M2、主要經濟體的財政赤字等。過去十年我們習慣了水漫金山的時代,VC敢於投資純粹的夢想。但現在,高水位正在緩慢下降,這意味着市場整體的風險偏好在逆轉。

- 水速:資金流動的邊際變化。當下的謹慎降息,意味着水龍頭只是從關緊擰鬆了一點,而不是打開。水流速度依然緩慢,VC出手會更挑剔、盡職調查會更漫長。

- 水質:資金的偏好,資金的流向、來源與期限。錢正在變得聰明和膽小,它們會優先流向確定性更高的地方:要麼是像OpenAI、Anthropic那樣被驗證的頭部平台,要麼是已經展現出強大自我造血能力的公司。

理解這三點,能幫助你正確設置準融資預期,選擇合適的融資窗口,並用投資人能聽懂的宏觀語言來溝通。

關於水流的比喻不過是前輩思想的迴響。維克賽爾提示我們關注名義利率與自然利率的偏離;而費雪則揭示了債務與通縮的脆弱螺旋;明斯基則描繪了經濟體如何從穩健的對沖型融資,滑向投機型,最終陷入龐氏的必然路徑。

二、敍事的自反性:如何讓你的"故事"自我實現

AI敍事之所以強大,不僅因為它動聽,更因為它具備自我實現的機制。理解這一點需要三位思想家的智慧:

喬治·索羅斯的自反性(Reflexivity):價格並非被動反映基本面,它會主動影響基本面。在AI領域,更高的股價意味着更低的融資成本、更強的算力採購能力、對頂尖人才的虹吸效應,這些最終會構築成更深的護城河,從而證實了最初的高股價。這是一個正向循環,也是一個泡沫的引擎。

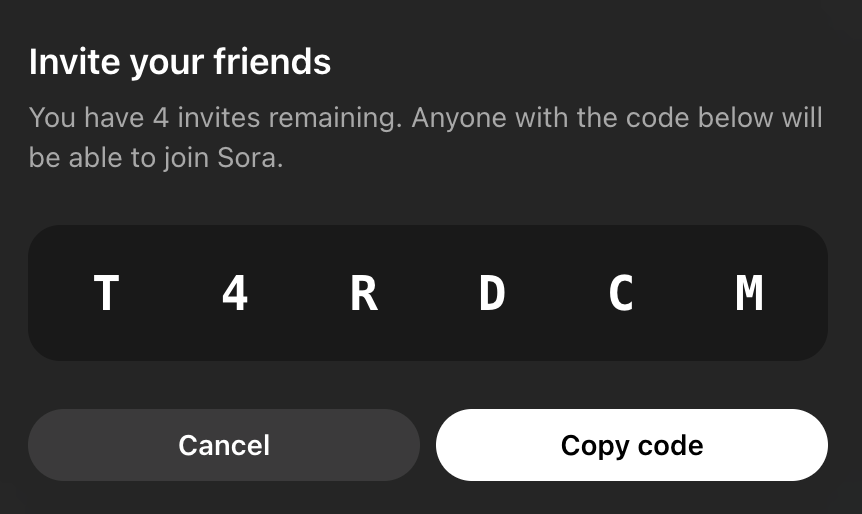

羅伯特·席勒的敍事經濟學:強大的敍事如同病毒,在社交網絡與媒體的催化下進行指數級傳播。它的基本再生數決定了其廣度與持久性。最近的Sora 2也是用了社交網絡的技巧,通過邀請碼的方式進行用户裂變,而不是隨便註冊。

羅伯特·盧卡斯的盧卡斯批判:當市場參與者理解了某個模型或某個敍事的運作方式後,他們的行為就會改變,從而讓基於歷史數據的模型失效。當所有人都相信"AI敍事"時,他們會提前行動,這使得敍事的生命週期和波動性變得更加難以預測。

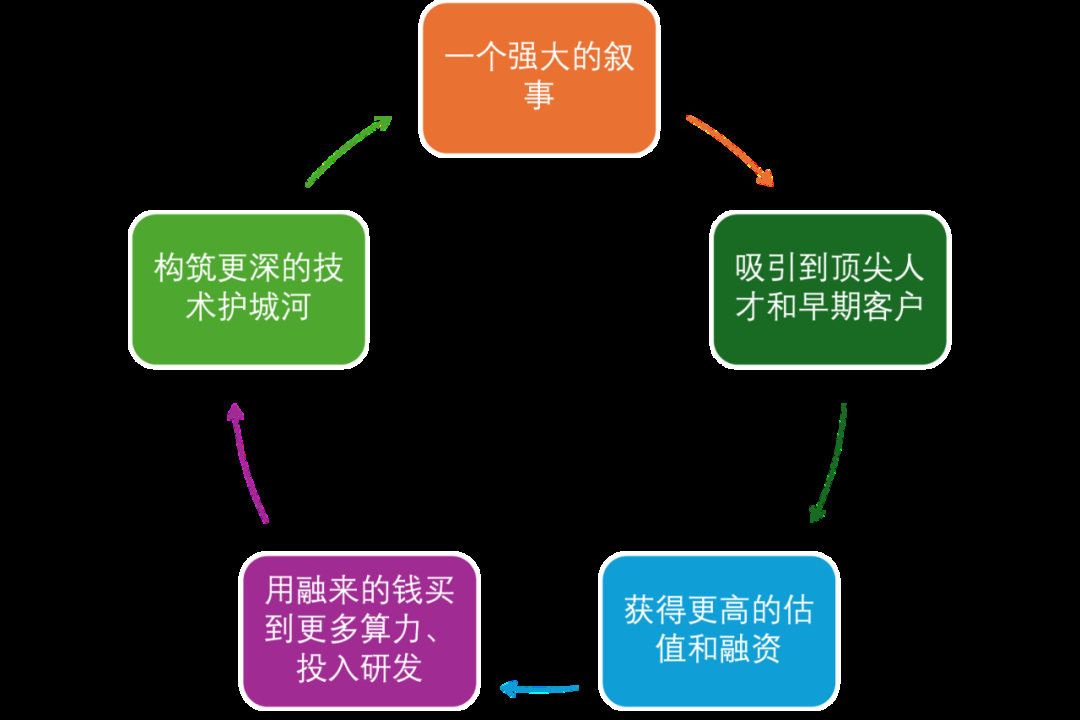

在融資市場,你的商業計劃書和路演PPT,就是一個敍事。但成熟的創始人明白,敍事不只是為了説服別人,更是為了啓動一個自我實現的循環。這背後是索羅斯揭示的"自反性"原理:

一個強大的敍事 → 吸引到頂尖人才和早期客户 → 獲得更高的估值和融資 → 用融來的錢買到更多算力、投入研發 → 構築更深的技術護城河 → 驗證了最初的敍事 → 吸引更多資本和人才……

這個正向飛輪,是所有偉大公司成長的秘密。在AI時代,這個效應被急劇放大了。但是危險在於,很多創始人把敍事等同於炒作,最終導致泡沫破裂。

創始人需要捫心自問:你的敍事,其自反性的鏈條閉環了嗎?故事裏的每一步,是否都有可量化的指標去錨定?從吸引人才的數量,到產品迭代的速度,再到單位經濟模型的改善,最終能否導向可持續的自由現金流?如果你的故事只是一個無法被過程驗證的終局幻想,那麼它就只是一個脆弱的泡沫。

三、現金流的硬約束:穿越週期的唯一鎧甲

如果説流動性是天氣,敍事是戰術,那麼現金流就是你最後的生命線。在融資困難的時期,現金流是唯一能讓你擺脱對外部資本依賴、贏得尊重和談判籌碼的東西。

AI的特殊之處在於,它不僅改變生產函數,更在挑戰我們的認識論與估值論。它把世界萬物轉化為可優化、可調用的資源,即海德格爾的座架(Gestell);把投資變成了凱恩斯説的"猜測大多數人會認為誰最美"的選美比賽。

為了不被捲入敍事的黑洞,創業者可以給自己的公司設定四道檢驗的閘門:

- 單位經濟:創業公司最致命的陷阱是增收不增利,甚至現金流失血。創業者需要盯着邊際貢獻、客户獲取成本回收期、以及最重要的單位營收的邊際成本。這一關過不了,增長就是毒藥。

- 資本結構:故事的燃料是資本。密切關注其淨負債/EBITDA、再融資依賴度以及債務到期和回購義務。明斯基時刻的到來,從來不是因為故事講崩了,而是因為再融資斷了。

- 外部約束:AI創業公司的增長並非只在虛擬世界。電力、帶寬、數據合規、供應鏈安全……這些真實世界的硬約束,是市場在狂熱中最容易忽視的上限。任何一個瓶頸都可能導致敍事的突然中斷。

- 造血能力:最重要的一點,你的業務模式,在理論上和實踐中,何時能夠產生正向的經營性現金流?哪怕規模很小,一個能夠自我供血的商業閉環,也比一個宏大但持續失血的故事更有價值。

結論:作為創始人,你必須成為三體玩家

在AI這個機遇與兇險並存的時代,成功的創始人必須是一個三體玩家。

你必須抬頭看天,理解流動性週期的宏觀節拍,知道何時該衝刺融資,何時該收縮儲備;你必須洞察人心,精通敍事的構建與傳導,用一個既激動人心又邏輯自洽的故事,啓動增長的飛輪;你還要腳踏實地,對現金流的每一個細節瞭如指掌,將它作為公司穿越一切不確定性的最終保障。沒有三頭六臂和大腦分裂,是很難成為一個傑出的創始人的。

融資不是一門關於説服的藝術,而是一場市場中基於理解的博弈。當你能將這三個規律融會貫通,你就不再是一個被動的尋求者,而是一個能主動駕馭市場力量、掌握自己命運的領航員。

恰逢中秋月滿,希望嫦娥伴清輝指引。願每位創業者都能穿越迷霧,抵達自己的月明之地。

本文提到的哲學家、管理學家和經濟學家。

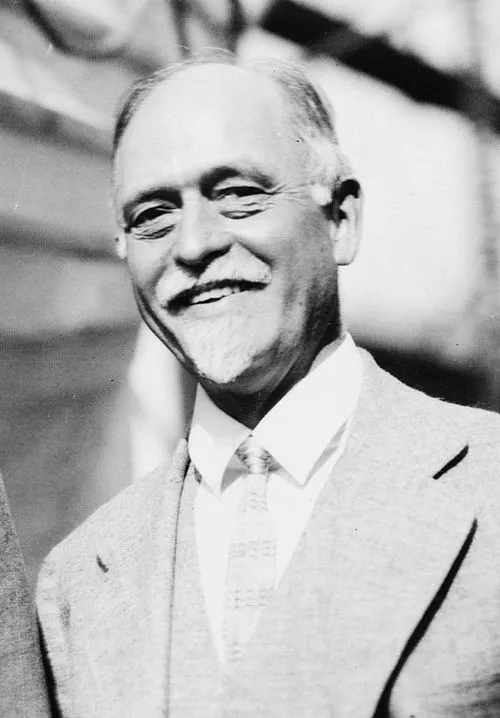

克努特·維克賽爾(Knut Wicksell,1851年12月20日-1926年5月3日),瑞典經濟學家,被認為是現代宏觀經濟學的先驅之一。他提出了"自然利率"與"市場利率"的概念,強調兩者的偏離會導致經濟週期的波動。這一理論對後來的貨幣政策和資本市場理解產生深遠影響。在文章的語境中,維克賽爾提醒我們要關注利率背後真正的均衡水平,而不僅僅是名義指標。

歐文·費雪(Irving Fisher,1867年2月27日-1947年4月29日),美國經濟學家、統計學家,被譽為20世紀最重要的貨幣理論家之一。他提出了"費雪方程"(名義利率=實際利率+通脹預期),並在《債務與通縮理論》中揭示了債務積累與通縮螺旋之間的脆弱關係。文章中所提到的"債務通縮陷阱",正是費雪最經典的貢獻。

海曼·明斯基(Hyman Minsky,1919年9月23日-1996年10月24日),美國後凱恩斯學派經濟學家,以"明斯基時刻"聞名。他提出金融體系會從穩健的對沖型融資逐漸滑向投機型融資,最終走向龐氏化,從而埋下系統性危機的種子。文章中所講的資本結構風險,正是明斯基理論的生動體現。

喬治·索羅斯(George Soros,1930年8月12日-),匈牙利裔美國金融家、思想家,以"量子基金"聞名於世。他提出的自反性理論認為,金融市場的價格不僅反映基本面,還會反過來改變基本面,從而形成正反饋循環。文章中的"敍事飛輪",正是對索羅斯理論的現實呼應。

羅伯特·席勒(Robert Shiller,1946年3月29日-),美國經濟學家,2013年諾貝爾經濟學獎得主。他以研究金融市場的波動性和行為金融學著稱,並提出"敍事經濟學"概念,強調經濟故事如同病毒般傳播,對市場和社會行為產生重大影響。文章中對"敍事傳染力"的分析,正是席勒觀點的延伸。

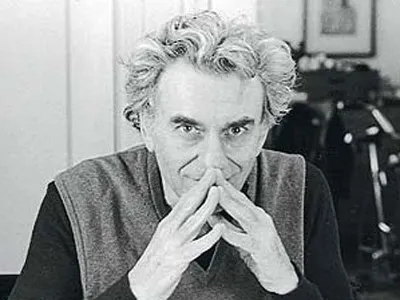

羅伯特·盧卡斯(Robert Lucas Jr.,1937年9月15日-2023年5月15日),美國經濟學家,1995年諾貝爾經濟學獎得主。他是理性預期學派的代表人物,提出了"盧卡斯批判",指出一旦政策或模型被廣泛理解,市場參與者的行為會隨之改變,使原有預測失效。文章中的"敍事週期不可預測性"正體現了盧卡斯的思想。

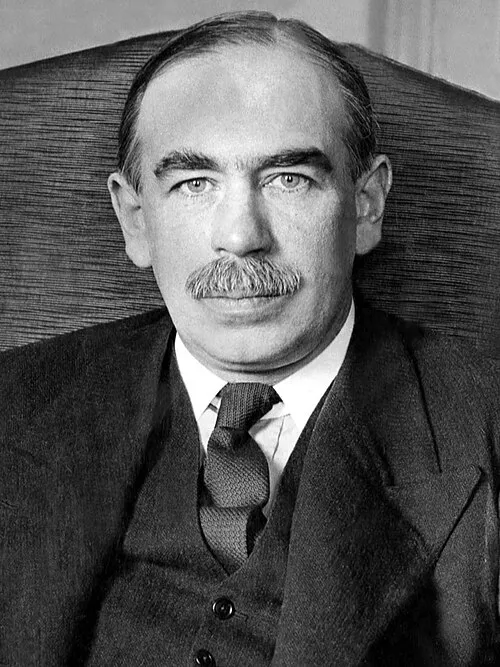

約翰·梅納德·凱恩斯(John Maynard Keynes,1883年6月5日-1946年4月21日),英國經濟學家,被譽為現代宏觀經濟學之父。他在《就業、利息和貨幣通論》中提出政府應通過財政與貨幣政策干預總需求,穩定經濟週期。同時,他以"選美理論"形容市場心理博弈:投資者並非選擇自己認為最美的,而是選擇別人會認為最美的。文章中關於投資人預期的博弈,正源自凱恩斯的洞見。

馬丁·海德格爾(Martin Heidegger,1889年9月26日-1976年5月26日),德國哲學家,以《存在與時間》奠定20世紀現象學與存在論。他提出"座架"(Gestell)的概念,強調現代技術將世界轉化為一種"可調用的資源"。文章中所説"把世界萬物轉化為可調用資源",正是海德格爾對技術社會的深刻警告。

💬 留言