AI 时代创业哲学 · 19

在创业投资的世界里,人每天都要做判断:这个客户跟不跟,这个项目投不投,这一笔仓位加不加。难题通常不在信息多寡,而在分清哪些是先验,哪些是证据。先验是你的起点假设与基准,是对世界常态的认识;证据是能推动假设更新的可检验数据。把两者混淆,情绪就会替代理性,短期波动会被误读成结构变化。

以寒武纪为例。它以"AI芯片第一股"的姿态亮相,故事强烈,"国产替代""下一个英伟达"迅速点燃情绪。这些话语能造势,却难以直接定价。与之相对的强信号一直存在:财报持续亏损,对政府订单的高度依赖,与国际巨头在技术和生态上的差距。很多人在那一刻把故事当成证据,把波动当成趋势,最终在高位接盘。如果你只是想搏波段,那只是交易,甚至是赌博;如果是谈投资,就必须让数据而非故事和情绪主导仓位。

创业里也是同一道理。社区生鲜热潮时,"首单免运费"常常带来订单飙升和看似漂亮的次日留存,许多团队据此认定"模式跑通",很快融资扩张。可问题在于,这些曲线大多是补贴制造的幻象。如果一开始就把先验写清楚:在没有补贴时,用户是否愿为高价生鲜支付运费,价格与运费的弹性大致位于什么区间?结论就不会下得那么快。资金退潮、补贴退场之后,数据泡沫便会泄气,企业也暴露在真实需求之下。

贝叶斯视角:如何更新信念

把"看数据"落实到算术,离不开托马斯·贝叶斯。他是英国长老会牧师与早期概率学者,最早提出了贝叶斯公式。这个公式只描述了一件事:当你拿到新证据时,如何理性地修正自己的信念。

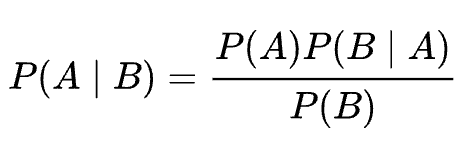

贝叶斯公式很短,其中P(A|B)被称为后验概率,是在B发生的情况下,A发生的概率。P(A)是先验概率。是A发生的原始概率,代表我们最初的信念。P(B|A)是似然函数,表示在A发生的情况下,B发生的概率。最后P(B)是证据的概率,及B发生的概率,一般是个标准常量。

对这个公式的直觉解释是:你带着先验信念,用证据分别检验"发生事件A"和"不发生事件A"的合理性,哪个更合理,哪个的权重就被推高,得到更新后的后验概率P(A∣B)。用前面两个例子来解释贝叶斯公式,就就不抽象了。

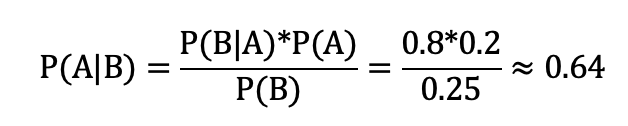

假设你是一位二级市场投资者,正在评估寒武纪(688256)的投资价值。设A是"寒武纪未来一年股价上涨",B是"获得一份规模可观的政府AI算力中心订单"。如果你的先验是P(A)=0.2,认为"上涨的世界里更容易拿到此类订单",给出P(B∣A)=0.8;而"总体上任何公司拿到此类订单的概率"大约P(B)=0.25,代入可得:

新证据把你的信念从20%推到64%。它值得小幅加仓,但远不到"方向性把握"。若随后连续两个季度业绩显著不及预期,便形成反向证据,用同一公式更新,后验会被拉回,此时应收缩暴露,而不是以"战略性亏损"之类的故事覆盖掉数据。

再看一个创业公司的例子。假设你是一家创业公司的CEO,正在考虑是否开发一款新产品。设A="新产品能成功",B="市场调研显示80%的目标客户愿意购买"。如果先验P(A)=0.3,你判断"在成功的世界里更容易出现这种调研结果",给出P(B∣A)=0.9;而类似"80%意愿"的调研总体发生概率P(B)=0.5,那么,

P(A∣B) = P(B|A)*P(A)/P(B) = 0.9*0.3/0.5 = 0.54

信念从30%升至54%,意味着"有希望",应扩大试验范围继续取样,而不是立刻全量上线。之后若在更大样本、跨渠道复现,新的证据会进一步抬升后验;若复现失败,后验会下降,你就应及时止损。

我们为什么不愿意更新信念?

现实的难题不在公式,而在人性。人们常表现出"贝叶斯非理性",当证据不利于原判断时,很多人并不更新P(A)→P(A∣B),而是临时添加新假设来保护旧立场。这种行为源于心理学中的确认偏差,即我们只愿意接受支持自己信念的信息,而忽略或贬低相反的证据,以此来维护最初的判断。

狂热的投资者坚信寒武纪是AI芯片领域的领导者,并给予其90%的成功先验概率。当好消息出现,他会立即用贝叶斯公式将信念更新至近100%,认为"寒武纪必将成功"。当听到坏消息,按理应降低信念时,他会增加新的"先验"或假设来合理化这个坏消息,比如辩称"这是战略性亏损"或"行业周期影响",创造新的信念来解释矛盾。这会演变为"越跌越补"来证明当初没看错。

创业公司CEO同样容易陷入信念固执。当他坚信新产品是革命性的,且拥有80%甚至更高的成功信心时,任何来自市场调研的好消息都会被放大,并促使他立即增加投资。

他会忽视那些不感兴趣的客户,甚至将其归咎于客户"不懂"。面对负面调研结果或强大的竞争对手,他本应降低信念,却常常选择为负面数据寻找外部借口,比如指责"调研数据有问题"或"客户不属于目标群体"。这会导致"继续烧钱"来挽回面子。

哲学和心理学的视角:信念的产生和坚持

信念不是纯粹理性的产物,它一半源于我们对世界的认知框架,另一半则来自于维护自我与群体身份的需要。正是这两股力量共同作用,解释了为什么面对确凿证据,人们依然固守原有判断。

大卫·休谟这位苏格兰哲学家对"因果关系"和"归纳法"提出了深刻的怀疑。我们之所以相信因果,多半是因为"恒常相伴"的经验在心里形成了习惯,而不是因为逻辑必然。过去不能保证未来,归纳没有必然性。例如看到太阳每天从东边升起,但这并不能证明明天太阳也一定从东边升起。因此,任何判断都应该以明确的先验为起点,并写出不确定范围;这是一种理性的谦卑。这种怀疑主义为贝叶斯方法提供了基础:信念不是绝对的真理,而是一种概率,随时可能被新证据推翻。

卡尔·波普尔则为我们提供了"如何与错误相处"的方法论。一个理论的价值不在于它有多动听,而在于它是否能够被推翻。验证只能累积支持,但一次证伪就足以否定。将这一理念付诸实践,就是在行动前写下反转条件,而不是事后找借口。当后验概率未能越过预设的阈值时,就不要扩大下注;当反向证据足够强烈时,就应承认错误并反向操作。

皮尔士则补充了"信念从何而来"。他的探究理论与贝叶斯思想异曲同工。他强调溯因推理,即通过系统的、理性的方法,将不确定的怀疑状态(先验)转化为更确定的信念状态(后验)。许多好的先验来自常识性机制,而非空洞的口号。例如,用户留存通常呈半衰期下降,价格弹性通常单调递减,渠道转化存在边际递减。这些结构性约束应当被写入先验或似然模型中,确保模型与常识对齐。

在讨论因果与相关时,必须使用精确的语言。相关性只说明两个变量倾向于同时出现,而因果关系则回答"若做了与没做,结果是否不同"。在数学符号上,观察到的条件概率P(Y∣X)与干预下的因果量P(Y∣do(X))是不同的。只有通过随机试验、对照研究或可识别的工具变量,我们才有机会估计后者。

许多创业公司在进行"灰度测试"时,若没有进行分流对照,就可能将P(Y∣X)误认为是P(Y∣do(X)),从而得出错误的因果结论。同样在投资中,将"风格轮动期的上涨"归因于"因子本身的优势",也是把观察当成了干预。贝叶斯网络为此提供了一张因果草图:首先厘清谁影响谁,然后在每条边上放置参数与证据,最终通过更新将局部信息汇总到目标节点。缺乏这张图,任何更新都可能是在一个错误模型中进行精确计算。

本图仅示意,与文章内容无关。

心理学也解释了为何人们在数据面前仍不愿改变。雨果·梅西耶和丹·斯珀伯在《理性的谜团》(The Enigma of Reason)中提出,推理的主要功能并非求真,而是为自己的立场辩护和说服他人。这会天然地放大确认偏差与群体极化。解决方案不是"更相信直觉",而是将推理置于对抗性的社会环境中,让不同立场的证据在同一标准下进行比对,因此"红队"审查和对立复核至关重要。

卡罗尔·塔夫里斯和埃利奥特·阿伦森在《犯错的不是我》(Mistakes Were Made (but Not by Me))中展示了自我辩护和认知失调如何使人越错越深。为了维持"我一贯理性"的自我形象,人们会重新解释新证据,将不利事实归为特例,从而将先验信念越锁越窄,甚至干脆改写似然。无论是投资中的"越跌越补"还是创业中的"继续烧钱以证明当初没错",本质上都是对认知失调的修补,而非对证据的理性更新。

综合来看,信念的生成与坚持可以被重述为一个简单的公式加上三条自律。这个公式就是贝叶斯更新:先验决定你从哪里出发,证据决定你被推多远,而信念的反转则由事前设定的阈值触发。

三条自律分别是:

- 将故事与因果分开,明确区分P(Y∣X)与P(Y∣do(X))。

- 将先验公共化和版本化,让团队成员能看到你的基准率和区间,迫使自己为每次调整提供充分理由。

- 将对抗性带入流程:通过红队、盲评、预注册和复测等制度,用人类的辩护式推理来彼此抵消,从而减少主观偏见。

哲学提供了思维的边界和方法论,心理学则提醒我们人性的短板。将两者结合,我们才能最大限度地降低"信故事"的诱惑,将"看数据"的纪律真正落实到纸面和行动中。

回到开头的两个故事:如果投资者把寒武纪的强信号与弱信号分开,写清先验、写明阈值,情绪就很难把仓位推到危险区;如果做生鲜电商的人把补贴效应与真实需求分开,用更长时间和更大样本确认留存的持续性,扩张的速度就会慢下来,踩坑的概率也会小很多。

故事可以点燃想象,但不能代替证据。先验提供边界,证据推动更新。把"写清基准率、分辨证据强弱、按公式小步更新、越阈再行动、到期就复查"变成日常,过度自信与过度怀疑都会被同一套公式和自律所约束。故事还是可以继续讲,仓位和行动只能靠数据。

本文提到的数学家,哲学家和心理学家们。

托马斯·贝叶斯(Thomas Bayes,约1701年 - 1761年4月7日),英国长老会牧师与早期概率学者。身后由理查德·普莱斯于1763年发表《机会论问题的一个解法》,提出用新证据修正原有判断的思路,成为贝叶斯定理与贝叶斯更新的起点;在现代扩展为贝叶斯网络与广义的"用数据更新信念"。

戴维·休谟(David Hume,1711年5月7日 - 1776年8月25日),苏格兰经验主义哲学家,《人性论》《人类理解研究》作者。提出"归纳问题"和因果怀疑:因果并非逻辑必然,只是经验的"恒常相伴"在心智中的习惯;启发后来用概率表述不确定与先验。

卡尔·波普尔(Karl Popper,1902年7月28日 - 1994年9月17日),科学哲学家,《科学发现的逻辑》《猜想与反驳》作者。以"可证伪性"刻画科学理论:好的命题必须允许被反驳;在实践中对应"事前设阈、触发反转"的决策纪律。

查尔斯·桑德斯·皮尔士(Charles Sanders Peirce,1839年9月10日 - 1914年4月19日),美国哲学家、逻辑学家与"实用主义"先驱。《固着信念》《如何使观念清晰》提出"溯因"(abduction):先形成最能解释现象的假说再验证;强调把机制常识写进先验与模型结构(单调、半衰期、边际递减等)。

雨果·梅西耶(Hugo Mercier,1980 - ),认知科学家,《The Enigma of Reason》(与丹·斯珀伯合著)共同提出"辩护—说服理论":人类推理的主要功能常用于为立场辩护与群体协作,解释确认偏差与群体极化在现实中的普遍性。

丹·斯珀伯(Dan Sperber,1942年6月20日 - ),认知人类学家与语用学家,相关性理论共同提出者。《The Enigma of Reason》合著者,主张把推理置于对抗性社会环境(红队、复核)以抵消个体偏差。

卡罗尔·塔夫里斯(Carol Tavris,1944年9月17日 - ),社会心理学家,《Mistakes Were Made (But Not by Me)》合著者,系统阐释自我辩护与认知失调如何让人"越错越投";给出通过证据公开化、预注册与复测来约束自我合理化的建议。

埃利奥特·阿伦森(Elliot Aronson,1932年1月9日 - ),社会心理学家,《社会性动物》作者、《Mistakes Were Made (But Not by Me)》合著者。以认知失调理论与"拼图课堂"等干预著称;其研究说明在威胁自我形象时,人更倾向于重写先验而非更新信念。

系列文章

- AI 时代创业哲学 · 18| 当西贝硬刚罗永浩:预制菜风波里的商业哲学

- AI 时代创业哲学 · 17| 当兄弟成了"泄密者":创业公司的利益冲突

- AI 时代创业哲学 · 16| CEO是独裁者还是协调者:明茨伯格十角色再解读

- AI 时代创业哲学 · 15| 内卷与竞争:地狱难度的中国市场

- AI 时代创业哲学 · 14| 认识你自己:在回音室效应中保持自省

- AI 时代创业哲学 · 13| 少数人的特权还是多数人的可能:AI让公司再平衡

- AI 时代创业哲学 · 12| 创业的幸福与痛苦:斯多葛与功利主义

- AI 时代创业哲学 · 11 | 内容过剩时代:创业的护城河在哪里?

- AI 时代创业哲学 · 10 | 自由、财富还是意义:AI红利窗口下的真实动机审视

- AI 时代创业哲学 · 09 | 合伙人怎么选?能力、性格和互补

💬 留言