AI 時代創業哲學 · 19

在創業投資的世界裏,人每天都要做判斷:這個客户跟不跟,這個項目投不投,這一筆倉位加不加。難題通常不在信息多寡,而在分清哪些是先驗,哪些是證據。先驗是你的起點假設與基準,是對世界常態的認識;證據是能推動假設更新的可檢驗數據。把兩者混淆,情緒就會替代理性,短期波動會被誤讀成結構變化。

以寒武紀為例。它以"AI芯片第一股"的姿態亮相,故事強烈,"國產替代""下一個英偉達"迅速點燃情緒。這些話語能造勢,卻難以直接定價。與之相對的強信號一直存在:財報持續虧損,對政府訂單的高度依賴,與國際巨頭在技術和生態上的差距。很多人在那一刻把故事當成證據,把波動當成趨勢,最終在高位接盤。如果你只是想搏波段,那只是交易,甚至是賭博;如果是談投資,就必須讓數據而非故事和情緒主導倉位。

創業裏也是同一道理。社區生鮮熱潮時,"首單免運費"常常帶來訂單飆升和看似漂亮的次日留存,許多團隊據此認定"模式跑通",很快融資擴張。可問題在於,這些曲線大多是補貼製造的幻象。如果一開始就把先驗寫清楚:在沒有補貼時,用户是否願為高價生鮮支付運費,價格與運費的彈性大致位於什麼區間?結論就不會下得那麼快。資金退潮、補貼退場之後,數據泡沫便會泄氣,企業也暴露在真實需求之下。

貝葉斯視角:如何更新信念

把"看數據"落實到算術,離不開托馬斯·貝葉斯。他是英國長老會牧師與早期概率學者,最早提出了貝葉斯公式。這個公式只描述了一件事:當你拿到新證據時,如何理性地修正自己的信念。

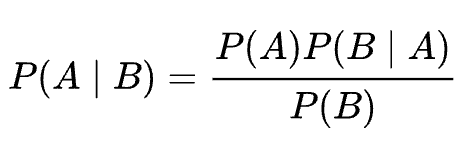

貝葉斯公式很短,其中P(A|B)被稱為後驗概率,是在B發生的情況下,A發生的概率。P(A)是先驗概率。是A發生的原始概率,代表我們最初的信念。P(B|A)是似然函數,表示在A發生的情況下,B發生的概率。最後P(B)是證據的概率,及B發生的概率,一般是個標準常量。

對這個公式的直覺解釋是:你帶着先驗信念,用證據分別檢驗"發生事件A"和"不發生事件A"的合理性,哪個更合理,哪個的權重就被推高,得到更新後的後驗概率P(A∣B)。用前面兩個例子來解釋貝葉斯公式,就就不抽象了。

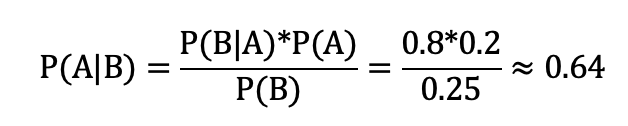

假設你是一位二級市場投資者,正在評估寒武紀(688256)的投資價值。設A是"寒武紀未來一年股價上漲",B是"獲得一份規模可觀的政府AI算力中心訂單"。如果你的先驗是P(A)=0.2,認為"上漲的世界裏更容易拿到此類訂單",給出P(B∣A)=0.8;而"總體上任何公司拿到此類訂單的概率"大約P(B)=0.25,代入可得:

新證據把你的信念從20%推到64%。它值得小幅加倉,但遠不到"方向性把握"。若隨後連續兩個季度業績顯著不及預期,便形成反向證據,用同一公式更新,後驗會被拉回,此時應收縮暴露,而不是以"戰略性虧損"之類的故事覆蓋掉數據。

再看一個創業公司的例子。假設你是一家創業公司的CEO,正在考慮是否開發一款新產品。設A="新產品能成功",B="市場調研顯示80%的目標客户願意購買"。如果先驗P(A)=0.3,你判斷"在成功的世界裏更容易出現這種調研結果",給出P(B∣A)=0.9;而類似"80%意願"的調研總體發生概率P(B)=0.5,那麼,

P(A∣B) = P(B|A)*P(A)/P(B) = 0.9*0.3/0.5 = 0.54

信念從30%升至54%,意味着"有希望",應擴大試驗範圍繼續取樣,而不是立刻全量上線。之後若在更大樣本、跨渠道復現,新的證據會進一步抬升後驗;若復現失敗,後驗會下降,你就應及時止損。

我們為什麼不願意更新信念?

現實的難題不在公式,而在人性。人們常表現出"貝葉斯非理性",當證據不利於原判斷時,很多人並不更新P(A)→P(A∣B),而是臨時添加新假設來保護舊立場。這種行為源於心理學中的確認偏差,即我們只願意接受支持自己信念的信息,而忽略或貶低相反的證據,以此來維護最初的判斷。

狂熱的投資者堅信寒武紀是AI芯片領域的領導者,並給予其90%的成功先驗概率。當好消息出現,他會立即用貝葉斯公式將信念更新至近100%,認為"寒武紀必將成功"。當聽到壞消息,按理應降低信念時,他會增加新的"先驗"或假設來合理化這個壞消息,比如辯稱"這是戰略性虧損"或"行業週期影響",創造新的信念來解釋矛盾。這會演變為"越跌越補"來證明當初沒看錯。

創業公司CEO同樣容易陷入信念固執。當他堅信新產品是革命性的,且擁有80%甚至更高的成功信心時,任何來自市場調研的好消息都會被放大,並促使他立即增加投資。

他會忽視那些不感興趣的客户,甚至將其歸咎於客户"不懂"。面對負面調研結果或強大的競爭對手,他本應降低信念,卻常常選擇為負面數據尋找外部藉口,比如指責"調研數據有問題"或"客户不屬於目標羣體"。這會導致"繼續燒錢"來挽回面子。

哲學和心理學的視角:信念的產生和堅持

信念不是純粹理性的產物,它一半源於我們對世界的認知框架,另一半則來自於維護自我與羣體身份的需要。正是這兩股力量共同作用,解釋了為什麼面對確鑿證據,人們依然固守原有判斷。

大衞·休謨這位蘇格蘭哲學家對"因果關係"和"歸納法"提出了深刻的懷疑。我們之所以相信因果,多半是因為"恆常相伴"的經驗在心裏形成了習慣,而不是因為邏輯必然。過去不能保證未來,歸納沒有必然性。例如看到太陽每天從東邊升起,但這並不能證明明天太陽也一定從東邊升起。因此,任何判斷都應該以明確的先驗為起點,並寫出不確定範圍;這是一種理性的謙卑。這種懷疑主義為貝葉斯方法提供了基礎:信念不是絕對的真理,而是一種概率,隨時可能被新證據推翻。

卡爾·波普爾則為我們提供了"如何與錯誤相處"的方法論。一個理論的價值不在於它有多動聽,而在於它是否能夠被推翻。驗證只能累積支持,但一次證偽就足以否定。將這一理念付諸實踐,就是在行動前寫下反轉條件,而不是事後找藉口。當後驗概率未能越過預設的閾值時,就不要擴大下注;當反向證據足夠強烈時,就應承認錯誤並反向操作。

皮爾士則補充了"信念從何而來"。他的探究理論與貝葉斯思想異曲同工。他強調溯因推理,即通過系統的、理性的方法,將不確定的懷疑狀態(先驗)轉化為更確定的信念狀態(後驗)。許多好的先驗來自常識性機制,而非空洞的口號。例如,用户留存通常呈半衰期下降,價格彈性通常單調遞減,渠道轉化存在邊際遞減。這些結構性約束應當被寫入先驗或似然模型中,確保模型與常識對齊。

在討論因果與相關時,必須使用精確的語言。相關性只説明兩個變量傾向於同時出現,而因果關係則回答"若做了與沒做,結果是否不同"。在數學符號上,觀察到的條件概率P(Y∣X)與干預下的因果量P(Y∣do(X))是不同的。只有通過隨機試驗、對照研究或可識別的工具變量,我們才有機會估計後者。

許多創業公司在進行"灰度測試"時,若沒有進行分流對照,就可能將P(Y∣X)誤認為是P(Y∣do(X)),從而得出錯誤的因果結論。同樣在投資中,將"風格輪動期的上漲"歸因於"因子本身的優勢",也是把觀察當成了干預。貝葉斯網絡為此提供了一張因果草圖:首先釐清誰影響誰,然後在每條邊上放置參數與證據,最終通過更新將局部信息彙總到目標節點。缺乏這張圖,任何更新都可能是在一個錯誤模型中進行精確計算。

本圖僅示意,與文章內容無關。

心理學也解釋了為何人們在數據面前仍不願改變。雨果·梅西耶和丹·斯珀伯在《理性的謎團》(The Enigma of Reason)中提出,推理的主要功能並非求真,而是為自己的立場辯護和説服他人。這會天然地放大確認偏差與羣體極化。解決方案不是"更相信直覺",而是將推理置於對抗性的社會環境中,讓不同立場的證據在同一標準下進行比對,因此"紅隊"審查和對立複核至關重要。

卡羅爾·塔夫里斯和埃利奧特·阿倫森在《犯錯的不是我》(Mistakes Were Made (but Not by Me))中展示了自我辯護和認知失調如何使人越錯越深。為了維持"我一貫理性"的自我形象,人們會重新解釋新證據,將不利事實歸為特例,從而將先驗信念越鎖越窄,甚至乾脆改寫似然。無論是投資中的"越跌越補"還是創業中的"繼續燒錢以證明當初沒錯",本質上都是對認知失調的修補,而非對證據的理性更新。

綜合來看,信念的生成與堅持可以被重述為一個簡單的公式加上三條自律。這個公式就是貝葉斯更新:先驗決定你從哪裏出發,證據決定你被推多遠,而信念的反轉則由事前設定的閾值觸發。

三條自律分別是:

- 將故事與因果分開,明確區分P(Y∣X)與P(Y∣do(X))。

- 將先驗公共化和版本化,讓團隊成員能看到你的基準率和區間,迫使自己為每次調整提供充分理由。

- 將對抗性帶入流程:通過紅隊、盲評、預註冊和複測等制度,用人類的辯護式推理來彼此抵消,從而減少主觀偏見。

哲學提供了思維的邊界和方法論,心理學則提醒我們人性的短板。將兩者結合,我們才能最大限度地降低"信故事"的誘惑,將"看數據"的紀律真正落實到紙面和行動中。

回到開頭的兩個故事:如果投資者把寒武紀的強信號與弱信號分開,寫清先驗、寫明閾值,情緒就很難把倉位推到危險區;如果做生鮮電商的人把補貼效應與真實需求分開,用更長時間和更大樣本確認留存的持續性,擴張的速度就會慢下來,踩坑的概率也會小很多。

故事可以點燃想象,但不能代替證據。先驗提供邊界,證據推動更新。把"寫清基準率、分辨證據強弱、按公式小步更新、越閾再行動、到期就複查"變成日常,過度自信與過度懷疑都會被同一套公式和自律所約束。故事還是可以繼續講,倉位和行動只能靠數據。

本文提到的數學家,哲學家和心理學家們。

托馬斯·貝葉斯(Thomas Bayes,約1701年 - 1761年4月7日),英國長老會牧師與早期概率學者。身後由理查德·普萊斯於1763年發表《機會論問題的一個解法》,提出用新證據修正原有判斷的思路,成為貝葉斯定理與貝葉斯更新的起點;在現代擴展為貝葉斯網絡與廣義的"用數據更新信念"。

戴維·休謨(David Hume,1711年5月7日 - 1776年8月25日),蘇格蘭經驗主義哲學家,《人性論》《人類理解研究》作者。提出"歸納問題"和因果懷疑:因果並非邏輯必然,只是經驗的"恆常相伴"在心智中的習慣;啓發後來用概率表述不確定與先驗。

卡爾·波普爾(Karl Popper,1902年7月28日 - 1994年9月17日),科學哲學家,《科學發現的邏輯》《猜想與反駁》作者。以"可證偽性"刻畫科學理論:好的命題必須允許被反駁;在實踐中對應"事前設閾、觸發反轉"的決策紀律。

查爾斯·桑德斯·皮爾士(Charles Sanders Peirce,1839年9月10日 - 1914年4月19日),美國哲學家、邏輯學家與"實用主義"先驅。《固着信念》《如何使觀念清晰》提出"溯因"(abduction):先形成最能解釋現象的假説再驗證;強調把機制常識寫進先驗與模型結構(單調、半衰期、邊際遞減等)。

雨果·梅西耶(Hugo Mercier,1980 - ),認知科學家,《The Enigma of Reason》(與丹·斯珀伯合著)共同提出"辯護—説服理論":人類推理的主要功能常用於為立場辯護與羣體協作,解釋確認偏差與羣體極化在現實中的普遍性。

丹·斯珀伯(Dan Sperber,1942年6月20日 - ),認知人類學家與語用學家,相關性理論共同提出者。《The Enigma of Reason》合著者,主張把推理置於對抗性社會環境(紅隊、複核)以抵消個體偏差。

卡羅爾·塔夫里斯(Carol Tavris,1944年9月17日 - ),社會心理學家,《Mistakes Were Made (But Not by Me)》合著者,系統闡釋自我辯護與認知失調如何讓人"越錯越投";給出通過證據公開化、預註冊與複測來約束自我合理化的建議。

埃利奧特·阿倫森(Elliot Aronson,1932年1月9日 - ),社會心理學家,《社會性動物》作者、《Mistakes Were Made (But Not by Me)》合著者。以認知失調理論與"拼圖課堂"等干預著稱;其研究説明在威脅自我形象時,人更傾向於重寫先驗而非更新信念。

系列文章

- AI 時代創業哲學 · 18| 當西貝硬剛羅永浩:預製菜風波里的商業哲學

- AI 時代創業哲學 · 17| 當兄弟成了"泄密者":創業公司的利益衝突

- AI 時代創業哲學 · 16| CEO是獨裁者還是協調者:明茨伯格十角色再解讀

- AI 時代創業哲學 · 15| 內卷與競爭:地獄難度的中國市場

- AI 時代創業哲學 · 14| 認識你自己:在迴音室效應中保持自省

- AI 時代創業哲學 · 13| 少數人的特權還是多數人的可能:AI讓公司再平衡

- AI 時代創業哲學 · 12| 創業的幸福與痛苦:斯多葛與功利主義

- AI 時代創業哲學 · 11 | 內容過剩時代:創業的護城河在哪裏?

- AI 時代創業哲學 · 10 | 自由、財富還是意義:AI紅利窗口下的真實動機審視

- AI 時代創業哲學 · 09 | 合夥人怎麼選?能力、性格和互補

💬 留言